Rozliczenie PIT za wynajem mieszkania: Ostateczny termin to 30 kwietnia 2026 roku

- Deklarację PIT-28 za przychody z najmu prywatnego uzyskane w 2025 roku należy złożyć do 30 kwietnia 2026 roku.

- Ewentualną niedopłatę podatku wynikającą z rocznego zeznania PIT-28 należy uregulować również do 30 kwietnia 2026 roku.

- Miesięczne lub kwartalne zaliczki na ryczałt wpłaca się do 20. dnia miesiąca następującego po okresie rozliczeniowym.

- Ostatnią zaliczkę za grudzień 2025 roku (lub IV kwartał) należy uiścić do 20 stycznia 2026 roku.

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych (stawki 8,5% i 12,5%).

- Przy ryczałcie nie ma możliwości odliczania kosztów uzyskania przychodu.

Odpowiedź wprost: Do kiedy złożyć PIT za wynajem mieszkania za 2025 rok?

Jeśli uzyskujesz przychody z najmu prywatnego, musisz pamiętać, że ostateczny termin na złożenie deklaracji PIT-28 za przychody uzyskane w 2025 roku upływa 30 kwietnia 2026 roku.

Co się stanie, jeśli przegapisz ostateczny termin?

Przegapienie terminu złożenia deklaracji podatkowej to poważna sprawa, której zdecydowanie należy unikać. Jeśli nie złożysz PIT-28 w wyznaczonym czasie, musisz liczyć się z konsekwencjami. Urząd skarbowy może naliczyć odsetki za zwłokę od niezapłaconego w terminie podatku, a także nałożyć karę finansową. Warto jednak pamiętać o instytucji "czynnego żalu". Jeśli dobrowolnie, jeszcze przed wszczęciem kontroli skarbowej, złożysz zaległą deklarację i uregulujesz należny podatek wraz z odsetkami, możesz uniknąć poważniejszych sankcji. To mechanizm, który daje szansę na naprawienie błędu bez dotkliwych konsekwencji.Czy termin złożenia deklaracji to ten sam termin na zapłatę podatku?

Tak, to bardzo ważne, aby pamiętać, że termin na zapłatę ewentualnej niedopłaty podatku wynikającej z rocznego zeznania PIT-28 jest tożsamy z terminem złożenia samej deklaracji. Oznacza to, że jeśli z Twojego rozliczenia za 2025 rok wynika, że musisz dopłacić podatek, to masz na to czas również do 30 kwietnia 2026 roku.

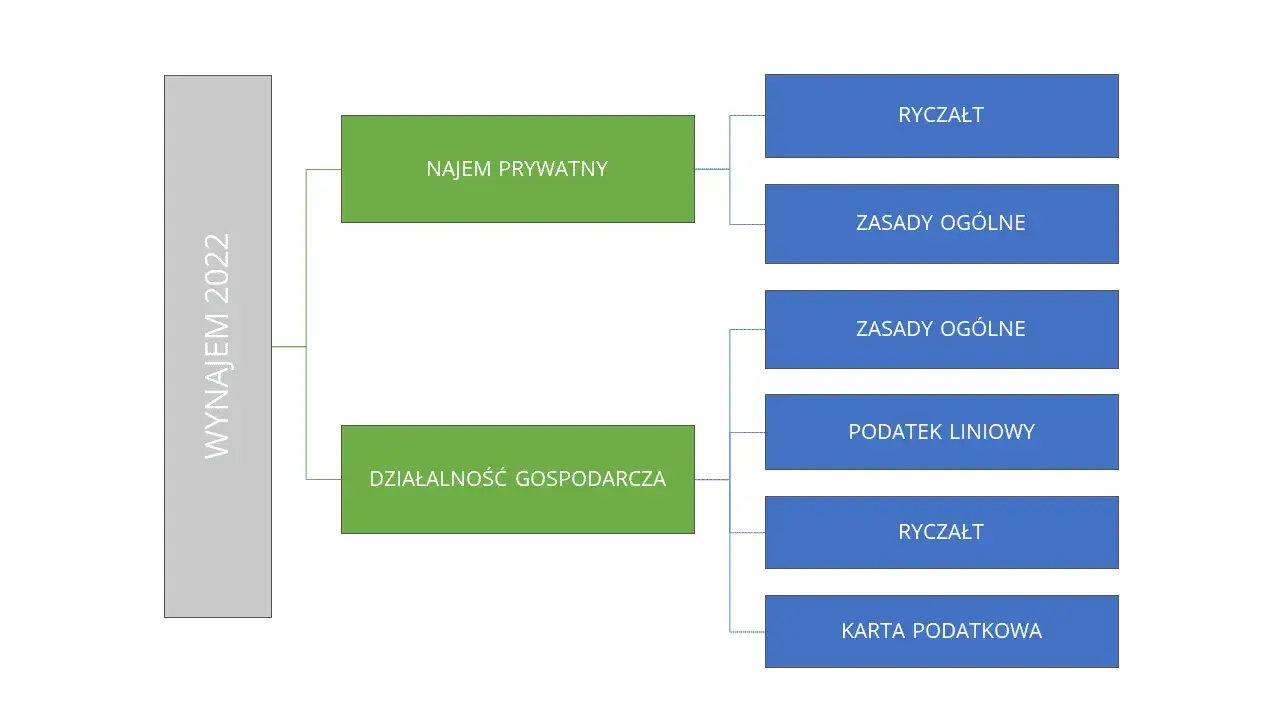

Ryczałt od najmu prywatnego: Kluczowe zasady na lata 2025/2026

Zrozumienie zasad opodatkowania najmu prywatnego jest kluczowe dla każdego wynajmującego. Od kilku lat przepisy są w tej kwestii bardzo jasne, co ułatwia rozliczenia, ale wymaga też pewnej wiedzy.

PIT-28: Jedyny formularz, o którym musisz pamiętać

Jako Nikola Laskowska, chcę jasno podkreślić, że od 2023 roku ryczałt od przychodów ewidencjonowanych jest jedyną możliwą formą opodatkowania najmu prywatnego. Oznacza to, że nie masz już możliwości wyboru innych opcji, takich jak zasady ogólne. W związku z tym, jeśli wynajmujesz mieszkanie prywatnie, jedynym formularzem, który musisz wypełnić i złożyć, jest PIT-28. To uproszczenie, które eliminuje dylematy związane z wyborem formy opodatkowania.

Stawki podatkowe bez tajemnic: 8,5% i 12,5% kiedy która obowiązuje?

Stawki ryczałtu od najmu prywatnego są stałe i niezależne od innych Twoich dochodów. W 2025 roku (jak i w poprzednich latach) obowiązują dwie stawki, które zależą od wysokości osiągniętego przychodu:

- 8,5% od przychodów z najmu, które nie przekraczają kwoty 100 000 zł w ciągu roku podatkowego.

- 12,5% od nadwyżki przychodów ponad 100 000 zł.

W praktyce oznacza to, że jeśli Twoje roczne przychody z najmu wyniosą np. 120 000 zł, to od pierwszych 100 000 zł zapłacisz 8,5% ryczałtu, a od pozostałych 20 000 zł 12,5%.

Limit 100 000 zł przychodu: Jak go liczyć w przypadku małżeństwa?

To bardzo ważna kwestia, która często budzi wątpliwości. Limit 100 000 zł, od którego zależy zastosowanie niższej stawki ryczałtu (8,5%), dotyczy łącznie obojga małżonków. Nie ma znaczenia, czy rozliczacie się wspólnie, czy osobno, ani jak dzielicie się przychodami z najmu między sobą. Jeśli jesteście małżeństwem i posiadacie nieruchomości, które wynajmujecie, to Wasze wspólne przychody z najmu sumują się do tego limitu. Dopiero po przekroczeniu 100 000 zł łącznie, od nadwyżki stosuje się stawkę 12,5%.

Koniec z wyborem formy opodatkowania: Dlaczego ryczałt jest teraz obowiązkowy?

Zmiana przepisów, która weszła w życie od 2023 roku, uprościła, ale i ujednoliciła zasady opodatkowania najmu prywatnego. Wcześniej wynajmujący mieli możliwość wyboru między ryczałtem a zasadami ogólnymi. Obecnie, jak już wspomniałam, ryczałt od przychodów ewidencjonowanych jest formą obowiązkową. Co istotne, nie musisz już składać żadnego odrębnego oświadczenia do urzędu skarbowego o wyborze tej formy opodatkowania. Pierwsza wpłata zaliczki na ryczałt w danym roku podatkowym jest traktowana jako zgłoszenie i wybór tej formy opodatkowania. To spore ułatwienie administracyjne, które eliminuje ryzyko zapomnienia o formalnym zgłoszeniu.

Miesięczne i kwartalne płatności: O czym pamiętać w trakcie roku?

Rozliczenie roczne to jedno, ale pamiętaj, że jako wynajmujący masz obowiązek regulować swoje zobowiązania podatkowe również w trakcie roku. To kluczowe, aby uniknąć nieprzyjemnych niespodzianek na koniec okresu rozliczeniowego.

Zaliczki na podatek: Jak i do kiedy je obliczać oraz wpłacać?

Obowiązkiem każdego podatnika rozliczającego najem prywatny ryczałtem jest samodzielne obliczanie i wpłacanie zaliczek na podatek dochodowy w trakcie roku. Możesz to robić miesięcznie lub kwartalnie, w zależności od Twoich preferencji i wysokości przychodów. Termin płatności jest stały: należy to zrobić do 20. dnia miesiąca następującego po miesiącu (lub kwartale), w którym uzyskałeś przychód. Na przykład, zaliczkę za przychody z najmu uzyskane w styczniu, wpłacasz do 20 lutego. To system, który wymaga dyscypliny, ale pozwala rozłożyć obciążenie podatkowe w czasie.

Czy musisz informować urząd skarbowy o rozpoczęciu najmu?

Wspomniałam już o tym wcześniej, ale warto to powtórzyć, bo to częste pytanie. Od 2023 roku nie ma już obowiązku składania odrębnego oświadczenia o wyborze formy opodatkowania najmu prywatnego. W przeszłości było to wymagane, co często prowadziło do pomyłek. Obecnie, pierwsza wpłata zaliczki na ryczałt w danym roku podatkowym jest traktowana jako zgłoszenie i jednocześnie wybór tej formy opodatkowania. To znacznie upraszcza proces i zmniejsza biurokrację.

Ostatnia zaliczka za grudzień 2025: Kluczowy termin na początku 2026 roku

Pamiętaj, że ostatnią zaliczkę za przychody z najmu uzyskane w grudniu 2025 roku (lub za IV kwartał, jeśli rozliczasz się kwartalnie) należy wpłacić do 20 stycznia 2026 roku. To ważny termin, który otwiera rok rozliczeniowy.

PIT-28 za wynajem: Praktyczny przewodnik krok po kroku

Rozliczenie roczne PIT-28 nie musi być skomplikowane, zwłaszcza z dostępnymi obecnie narzędziami. Poniżej przedstawiam, jak krok po kroku podejść do tego zadania.

Rozliczenie online przez Twój e-PIT: Najszybsza i najwygodniejsza metoda

Moim zdaniem, najwygodniejszą i najszybszą metodą złożenia deklaracji PIT-28 jest skorzystanie z usługi Twój e-PIT, dostępnej na Portalu Podatkowym. System ten automatycznie przygotowuje wstępną deklarację na podstawie danych, które posiada Krajowa Administracja Skarbowa. Co prawda, w przypadku najmu prywatnego musisz samodzielnie uzupełnić kwoty przychodów, ale system prowadzi Cię przez cały proces, a wiele danych jest już wstępnie wypełnionych. To minimalizuje ryzyko błędów i pozwala na szybkie złożenie zeznania bez wychodzenia z domu.

Składanie deklaracji papierowej: O czym warto pamiętać?

Jeśli wolisz tradycyjne metody, nadal możesz złożyć deklarację PIT-28 w formie papierowej. Oto kilka wskazówek:

- Pobierz i wydrukuj formularz: Aktualny formularz PIT-28 możesz pobrać ze strony Ministerstwa Finansów. Upewnij się, że masz właściwą wersję za dany rok podatkowy.

- Wypełnij czytelnie: Wypełnij formularz drukowanymi literami, czarnym lub niebieskim długopisem. Unikaj skreśleń.

- Dostarcz do właściwego urzędu skarbowego: Deklarację możesz złożyć osobiście w urzędzie skarbowym właściwym dla Twojego miejsca zamieszkania lub wysłać pocztą (najlepiej listem poleconym, zachowując potwierdzenie nadania).

Jakie dane będą Ci potrzebne do prawidłowego wypełnienia formularza?

Aby prawidłowo wypełnić PIT-28, przygotuj sobie następujące informacje i dokumenty:

- Suma przychodów z najmu: Musisz znać łączną kwotę przychodów uzyskanych z najmu w całym 2025 roku, z podziałem na te, które mieszczą się w limicie 100 000 zł i te, które go przekroczyły.

- Dane osobowe: Twoje dane identyfikacyjne (imię, nazwisko, adres, PESEL/NIP).

- Informacje o wpłaconych zaliczkach: Kwoty i daty wpłaconych zaliczek na ryczałt w ciągu roku.

- Numer rachunku bankowego: Jeśli oczekujesz zwrotu nadpłaconego podatku.

Uniknij błędów: Najczęstsze pułapki przy rozliczaniu najmu

Nawet przy jasnych zasadach, łatwo o pomyłki. Jako ekspertka, widzę, że niektóre błędy powtarzają się częściej niż inne. Chcę Ci pomóc ich uniknąć.

Pomyłka w stawkach podatkowych: Kiedy 8,5%, a kiedy 12,5%?

Jednym z najczęstszych błędów jest nieprawidłowe zastosowanie stawek ryczałtu. Wiele osób zapomina o progu 100 000 zł i stosuje jedną stawkę do całości przychodów, lub błędnie ją oblicza. Pamiętaj, że do 100 000 zł przychodu stosujemy stawkę 8,5%, a od nadwyżki ponad tę kwotę 12,5%. Dokładne obliczenie przychodów i prawidłowe zastosowanie stawek to podstawa poprawnego rozliczenia.

Próba odliczenia kosztów: Dlaczego przy ryczałcie to niemożliwe?

To kluczowa różnica między ryczałtem a zasadami ogólnymi. Ryczałt jest podatkiem od przychodu, a nie od dochodu. Oznacza to, że nie masz możliwości odliczania jakichkolwiek kosztów uzyskania przychodu. Nie możesz więc odliczyć wydatków na remonty, czynszu do spółdzielni, mediów, czy odsetek od kredytu hipotecznego. Próba odliczenia tych kosztów jest poważnym błędem, który skutkuje nieprawidłowym rozliczeniem i może prowadzić do konieczności korekty i zapłaty odsetek.

Niewłaściwe rozliczenie przychodów u małżonków: Pułapka limitu 100 000 zł

Ponownie wracam do kwestii limitu 100 000 zł dla małżonków, ponieważ to kolejna częsta pułapka. Pamiętaj, że ten limit dotyczy łącznych przychodów obojga małżonków z najmu prywatnego, niezależnie od tego, czy rozliczacie się wspólnie, czy każde z Was osobno. Często spotykam się z przekonaniem, że każdy z małżonków ma swój własny limit 100 000 zł, co jest błędne i prowadzi do zaniżenia należnego podatku. Upewnij się, że sumujecie wszystkie przychody z najmu, zanim zastosujecie odpowiednie stawki.

Przeczytaj również: Wynajem mieszkania: uniknij pułapek! Kluczowe pytania i porady

Brak ewidencji przychodów: Dlaczego warto ją prowadzić, mimo że nie jest zawsze wymagana?

Choć przepisy nie zawsze wymagają formalnego prowadzenia ewidencji przychodów dla wszystkich podatników ryczałtu, zwłaszcza tych o niskich obrotach, zawsze rekomenduję jej prowadzenie. To dobra praktyka, która znacznie ułatwia prawidłowe obliczanie miesięcznych/kwartalnych zaliczek oraz rocznego rozliczenia PIT-28. Ewidencja pozwala na bieżąco kontrolować wysokość przychodów, monitorować przekroczenie progu 100 000 zł i stanowi solidną podstawę w przypadku ewentualnej weryfikacji ze strony organów skarbowych. Pamiętaj, że to Ty odpowiadasz za prawidłowość swoich rozliczeń.