Ile naprawdę zarabiają członkowie rad nadzorczych w spółdzielniach mieszkaniowych konkretne stawki i zasady

- Wynagrodzenie jest możliwe, ale statut spółdzielni musi je przewidywać, zazwyczaj w formie ryczałtu miesięcznego.

- Maksymalna wysokość wynagrodzenia nie może przekroczyć minimalnego wynagrodzenia za pracę obowiązującego w danym roku.

- Stawki wahają się od symbolicznych bonów (200 zł) do kilku tysięcy złotych, zależnie od wielkości spółdzielni i pełnionej funkcji (przewodniczący zarabia najwięcej).

- Na wysokość zarobków wpływają: wielkość i budżet spółdzielni, jej lokalizacja, rola w radzie oraz frekwencja na posiedzeniach.

- Wynagrodzenie podlega opodatkowaniu (12% lub 32%) oraz obowiązkowym składkom ZUS (emerytalne, rentowe, zdrowotne).

- Kadencja w radzie jest ograniczona do dwóch następujących po sobie kadencji, każda maksymalnie na 3 lata, choć przepisy mogą się zmienić w 2026 roku.

Ile można zarobić w radzie nadzorczej spółdzielni

Czy praca w radzie nadzorczej zawsze jest płatna? Podstawy prawne

Zgodnie z Ustawą o spółdzielniach mieszkaniowych, członkowie rady nadzorczej pełnią swoje funkcje społecznie. To ważny punkt wyjścia, który często umyka uwadze. Jednakże, ustawa dopuszcza pewien wyjątek: statut spółdzielni może przewidywać wynagrodzenie za udział w posiedzeniach. W praktyce oznacza to, że jeśli statut spółdzielni nie przewiduje wynagrodzenia, to członkowie rady nadzorczej nie otrzymują za swoją pracę żadnych pieniędzy. Jeśli jednak statut to dopuszcza, najczęściej jest to miesięczny ryczałt, który ma zrekompensować czas i zaangażowanie.

Ryczałt miesięczny najczęstsza forma wynagrodzenia

W większości spółdzielni, które decydują się na wypłatę wynagrodzenia członkom rady nadzorczej, dominującą formą jest właśnie ryczałt miesięczny. Jest to stała kwota wypłacana co miesiąc, niezależnie od liczby posiedzeń, choć jak zobaczymy później frekwencja może mieć wpływ na jej ostateczną wysokość. Co istotne, maksymalna wysokość tego wynagrodzenia jest ściśle określona przepisami i nie może przekroczyć minimalnego wynagrodzenia za pracę obowiązującego w danym roku. Bardzo często wysokość ryczałtu jest ustalana jako procent tej kwoty, co pozwala na elastyczne dostosowanie do możliwości finansowych spółdzielni i jednocześnie gwarantuje zgodność z prawem.

Widełki finansowe: od symbolicznych bonów po kilka tysięcy złotych

Z moich obserwacji wynika, że zarobki członków rad nadzorczych są bardzo zróżnicowane. Stawki wynagrodzenia często zależą od pełnionej funkcji w radzie. Dla zwykłego członka rady widełki wynoszą zazwyczaj 15-30% minimalnego wynagrodzenia. Członkowie prezydium mogą liczyć na nieco więcej, bo 20-40% minimalnego wynagrodzenia. Natomiast przewodniczący rady nadzorczej, ze względu na większą odpowiedzialność i zakres obowiązków, otrzymuje zazwyczaj najwięcej od 25% do nawet 50% minimalnego wynagrodzenia. Przykłady z życia wzięte pokazują tę rozbieżność: w SM "Czuby" w Lublinie przewodniczący mógł zarobić około 1745 zł miesięcznie w 2023 roku (50% minimalnej pensji). Z kolei w Lubelskiej Spółdzielni Mieszkaniowej (LSM) wynagrodzenie jest symboliczne i ma formę bonów o wartości 200 zł. W średniej wielkości spółdzielniach kwoty mogą wahać się od około 2200 zł do 2800 zł. Teoretycznie, w największych jednostkach, gdzie budżety są ogromne, zarobki mogą sięgać nawet 8000-10 000 zł, choć są to raczej rzadkie przypadki i zależą od wielu czynników.

Co wpływa na wysokość wynagrodzenia w radzie nadzorczej

Wielkość spółdzielni ma znaczenie: porównanie zarobków w małych i dużych miastach

Nie da się ukryć, że wielkość i budżet spółdzielni mają kluczowe znaczenie dla wysokości wynagrodzeń członków rady nadzorczej. Duże spółdzielnie, zarządzające tysiącami mieszkań i dysponujące znacznie większymi budżetami, zazwyczaj mogą pozwolić sobie na wyższe stawki. To naturalne, biorąc pod uwagę skalę odpowiedzialności i złożoność zarządzania takimi podmiotami. Podobnie jest z lokalizacją spółdzielnie w dużych miastach, gdzie koszty życia są wyższe, a nieruchomości droższe, często oferują wyższe wynagrodzenia niż te działające w małych miejscowościach. To odzwierciedla ogólne różnice w poziomie płac w poszczególnych regionach kraju.

Twoja rola w radzie a Twoje wynagrodzenie: stawki dla przewodniczącego, prezydium i szeregowego członka

Jak już wspomniałam, funkcja pełniona w radzie nadzorczej ma bezpośrednie przełożenie na wysokość wynagrodzenia. To logiczne, ponieważ różne role wiążą się z różnym poziomem odpowiedzialności i zaangażowania. Przewodniczący rady, który koordynuje prace, reprezentuje radę i często ma większy zakres obowiązków, zazwyczaj otrzymuje najwyższe wynagrodzenie. Członkowie prezydium, którzy wspierają przewodniczącego i odpowiadają za konkretne obszary, również mogą liczyć na wyższe stawki niż szeregowi członkowie rady. To system, który ma motywować do podejmowania bardziej wymagających ról i nagradzać za większe obciążenie pracą.

Statut i uchwała walnego zgromadzenia gdzie szukać informacji o stawkach?

Jeśli zastanawiasz się, jakie dokładnie stawki obowiązują w Twojej spółdzielni, musisz zajrzeć do dwóch kluczowych dokumentów. Po pierwsze, jest to statut spółdzielni to w nim znajdziesz ogólne zapisy dotyczące możliwości wypłacania wynagrodzeń. Po drugie, i co ważniejsze, to uchwały walnego zgromadzenia członków spółdzielni. To właśnie walne zgromadzenie, jako najwyższy organ spółdzielni, podejmuje decyzje ostatecznie regulujące istnienie i wysokość diet czy ryczałtów dla członków rady nadzorczej. Warto pamiętać, że te dokumenty są jawne i każdy członek spółdzielni ma prawo do wglądu w nie.Obecność się opłaca: jak frekwencja na posiedzeniach wpływa na ostateczną kwotę

Wiele spółdzielni, dążąc do zwiększenia zaangażowania i odpowiedzialności członków rady, uzależnia wypłatę pełnego ryczałtu od ich frekwencji na posiedzeniach. Oznacza to, że jeśli członek rady opuści zbyt wiele spotkań, jego miesięczne wynagrodzenie może zostać proporcjonalnie zmniejszone. Jest to skuteczny mechanizm motywujący do regularnego uczestnictwa w pracach rady i dbania o interesy spółdzielców. Zatem, nawet jeśli statut przewiduje ryczałt, ostateczna kwota, którą członek rady otrzyma, może zależeć od jego aktywności.

Podatki i ZUS od wynagrodzenia członka rady nadzorczej

Jak opodatkowane są dochody członka rady nadzorczej? Dwa progi, o których warto pamiętać

Wynagrodzenie członka rady nadzorczej jest traktowane przez prawo podatkowe jako przychód z działalności wykonywanej osobiście. To oznacza, że podlega ono opodatkowaniu. Warto pamiętać o dwóch progach. Jeśli miesięczne wynagrodzenie nie przekracza 200 zł, pobierany jest zryczałtowany podatek dochodowy w wysokości 12%. W takim przypadku nie pomniejsza się go o koszty uzyskania przychodu. Natomiast, jeśli wynagrodzenie przekracza 200 zł, jest ono opodatkowane na zasadach ogólnych, zgodnie ze skalą podatkową (12% lub 32%). W tej sytuacji płatnik (spółdzielnia) ma obowiązek pobierać zaliczkę na podatek dochodowy i odprowadzać ją do urzędu skarbowego.

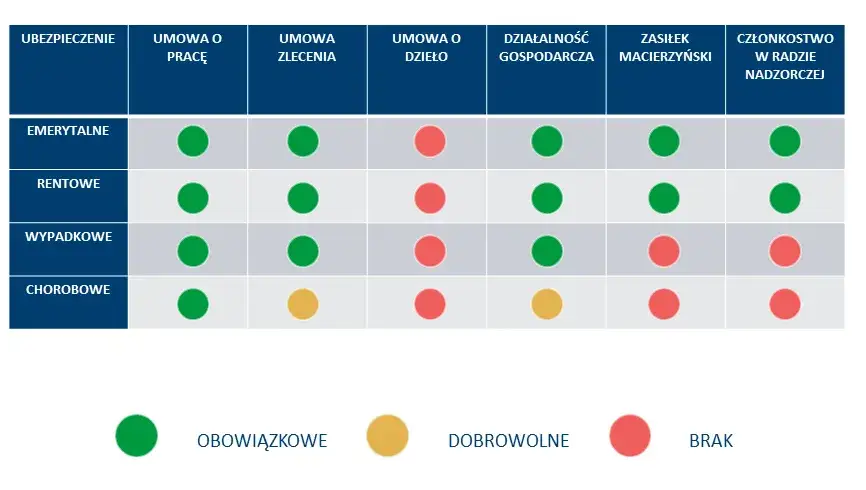

Składki ZUS które są obowiązkowe, a których nie musisz płacić?

- Od wynagrodzenia członka rady nadzorczej, niezależnie od jego wysokości, obowiązkowo odprowadza się składki na ubezpieczenie emerytalne.

- Obowiązkowe są również składki na ubezpieczenie rentowe.

- Należy także opłacić składkę na ubezpieczenie zdrowotne.

- Ważne jest, aby wiedzieć, że nie opłaca się składek chorobowej i wypadkowej. To istotna różnica w porównaniu do umów o pracę czy umów zlecenie.

Rozliczenie w praktyce: przykład obliczenia wynagrodzenia netto

Aby lepiej zrozumieć, jak wygląda rozliczenie, posłużmy się uproszczonym przykładem. Załóżmy, że członek rady nadzorczej otrzymuje wynagrodzenie brutto w wysokości 2500 zł miesięcznie. Ponieważ kwota ta przekracza 200 zł, wynagrodzenie podlega opodatkowaniu na zasadach ogólnych (12%) oraz obowiązkowym składkom ZUS (emerytalne, rentowe, zdrowotne). Oto jak może wyglądać przykładowe obliczenie:

- Wynagrodzenie brutto: 2500,00 zł

- Składki ZUS (emerytalne, rentowe, zdrowotne) załóżmy, że wynoszą łącznie około 350,00 zł (są one odliczane od podstawy opodatkowania).

- Podstawa opodatkowania: 2500 zł - 350 zł = 2150 zł (po zaokrągleniu do pełnych złotych).

- Zaliczka na podatek dochodowy (12%): 2150 zł * 12% = 258,00 zł.

- Wynagrodzenie netto: 2500 zł - 350 zł (ZUS) - 258 zł (podatek) = 1892,00 zł.

Pamiętajmy, że są to wartości przykładowe i zaokrąglone, a dokładne obliczenia zależą od aktualnych stawek składek i progów podatkowych. Ważne jest, aby zrozumieć mechanizm, że od wynagrodzenia brutto najpierw odejmowane są składki ZUS, a następnie od pozostałej kwoty obliczany jest podatek.

Przeczytaj również: Rada nadzorcza spółdzielni: Kto ją kontroluje? Poznaj swoje prawa

Ograniczenia kadencyjne w radzie nadzorczej

Jak długo można zasiadać w radzie nadzorczej? Wyjaśniamy limit kadencji

Kwestia kadencji w radzie nadzorczej spółdzielni mieszkaniowej jest również uregulowana prawnie. Obecnie, członek rady nadzorczej może pełnić swoją funkcję maksymalnie przez dwie następujące po sobie kadencje. Ponadto, każda kadencja nie może trwać dłużej niż 3 lata. To ograniczenie ma na celu zapewnienie rotacji w organach spółdzielni i zapobieganie zbyt długiemu zasiadaniu tych samych osób w kluczowych strukturach decyzyjnych. Ma to również sprzyjać świeżemu spojrzeniu i nowym pomysłom w zarządzaniu.

Co się zmienia w 2026 roku? Zapowiadane nowelizacje przepisów

Warto zwrócić uwagę na to, że przepisy dotyczące kadencji mogą ulec zmianie. Zapowiadana nowelizacja przepisów w 2026 roku może potencjalnie znieść limit dwóch kadencji. Oznaczałoby to, że kwestia długości zasiadania w radzie nadzorczej zostałaby pozostawiona do uregulowania w statucie samej spółdzielni. Taka zmiana mogłaby dać spółdzielniom większą elastyczność w kształtowaniu swoich organów, ale jednocześnie wymagałaby od członków większej uwagi przy uchwalaniu i zmianie statutów.