Skuteczne ubezpieczenie mieszkania w bloku kluczowe kroki i zakres ochrony, który daje spokój.

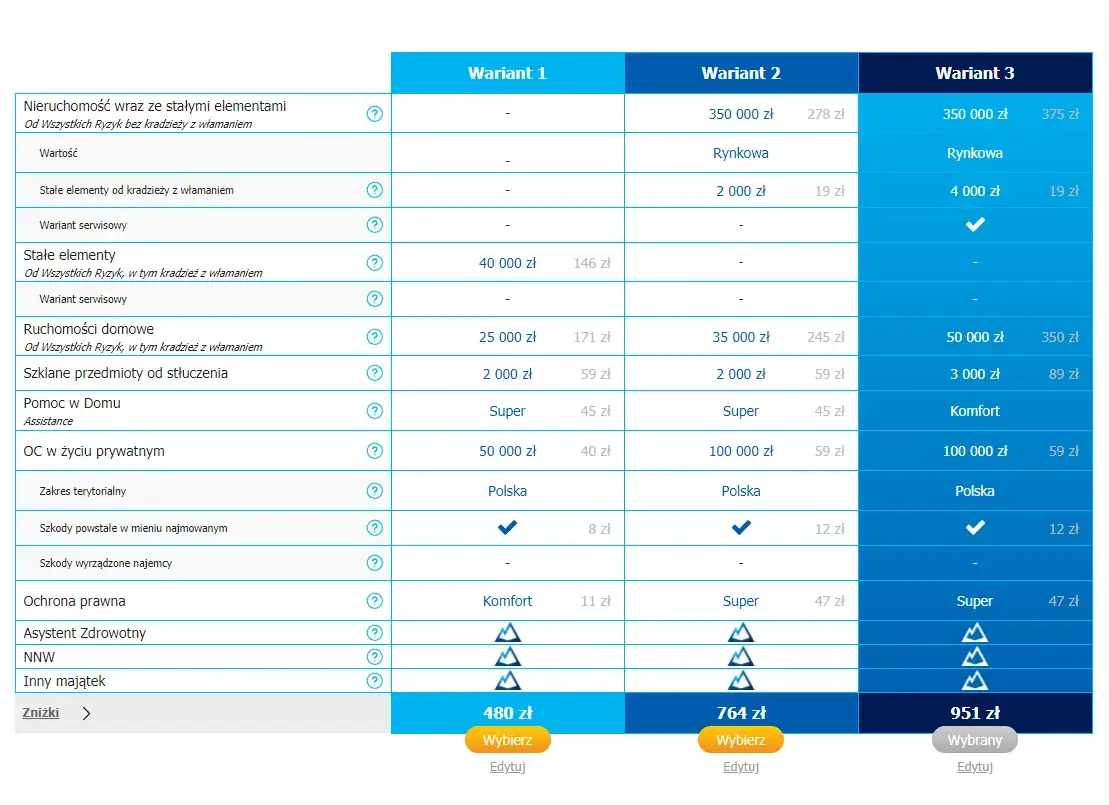

- Podstawowa polisa chroni mury i elementy stałe od zdarzeń losowych, ale kluczowe są rozszerzenia, np. na ruchomości domowe czy OC w życiu prywatnym.

- Cena zależy od wartości mieszkania, metrażu, lokalizacji i zakresu, a porównanie ofert online pozwala zaoszczędzić nawet kilkaset złotych rocznie.

- Polisa wspólnoty nie chroni Twojego wnętrza niezbędne jest indywidualne ubezpieczenie mieszkania w bloku.

- Przy kredycie hipotecznym bank wymaga podstawowej ochrony, ale polisę możesz wybrać samodzielnie, poza ofertą banku.

- Zwróć uwagę na sumy ubezpieczenia i wyłączenia odpowiedzialności w OWU, aby uniknąć problemów przy szkodzie.

Dlaczego ubezpieczenie mieszkania w bloku to konieczność?

W dzisiejszych czasach, kiedy wartość nieruchomości stale rośnie, a ryzyko nieprzewidzianych zdarzeń jest realne, ubezpieczenie mieszkania w bloku to już nie luksus, a podstawa bezpieczeństwa finansowego. To inwestycja w Twój spokój, która chroni Cię przed konsekwencjami finansowymi pożaru, zalania, kradzieży czy nawet odpowiedzialnością za szkody wyrządzone sąsiadom. Moim zdaniem, nie warto ryzykować utraty dorobku życia z powodu braku odpowiedniej polisy.Mit ubezpieczenia od spółdzielni dlaczego polisa zarządcy to za mało?

Często spotykam się z przekonaniem, że skoro mieszkamy w bloku, to ubezpieczenie od spółdzielni lub wspólnoty mieszkaniowej w pełni nas chroni. Niestety, to jeden z najczęsts i najbardziej kosztownych mitów. Ubezpieczenie, które posiada zarządca budynku, obejmuje przede wszystkim części wspólne nieruchomości. Mówimy tu o dachu, elewacji, klatkach schodowych, piwnicach, a także o pionach instalacyjnych, takich jak rury wodociągowe czy kanalizacyjne. Oznacza to, że jeśli pęknie rura w pionie i zaleje Twoje mieszkanie, to za naprawę szkody w pionie odpowiada administracja, a za zniszczenia w Twoim lokalu Ty.

Indywidualna polisa jest kluczowa, ponieważ to ona zabezpiecza Twoje wnętrze, czyli mury, elementy stałe oraz ruchomości domowe. Bez niej, w przypadku szkody, koszty remontu czy zakupu nowego wyposażenia spadają wyłącznie na Ciebie. Pamiętaj, że za szkody powstałe w pionach odpowiada administracja, ale już za te w poziomie, na przykład pęknięty wężyk od pralki, odpowiedzialność ponosi właściciel mieszkania.

- Ubezpieczenie wspólnoty/spółdzielni: Chroni części wspólne budynku (dach, elewacja, klatki schodowe, piony instalacyjne).

- Indywidualne ubezpieczenie mieszkania: Chroni wnętrze mieszkania (mury, elementy stałe, ruchomości domowe) oraz Twoją odpowiedzialność cywilną.

Zalany sąsiad, spalona kuchnia: realne scenariusze, przed którymi chroni Twoja polisa

Życie w bloku ma swoje uroki, ale i ryzyka. Wyobraź sobie, że wracasz do domu i zastajesz zalaną kuchnię, bo pękł wężyk w pralce. Co gorsza, woda przedostała się do mieszkania sąsiada poniżej, niszcząc jego sufit i meble. Bez odpowiedniej polisy, koszty naprawy Twojej kuchni i odszkodowania dla sąsiada mogą wynieść dziesiątki tysięcy złotych. Właśnie w takich sytuacjach nieocenione okazuje się ubezpieczenie z rozszerzeniem OC w życiu prywatnym. To Twoja tarcza ochronna, która pokryje szkody wyrządzone osobom trzecim, czy to w wyniku zalania, czy na przykład wybitej szyby przez Twoje dziecko podczas zabawy.

Inny scenariusz? Zapominasz o garnku na kuchence, co prowadzi do pożaru w kuchni. Straty są ogromne. Mury, zabudowa, sprzęty wszystko zniszczone. Indywidualna polisa mieszkaniowa, szczególnie z ochroną od ognia, pokryje koszty remontu i zakupu nowego wyposażenia, pozwalając Ci szybko wrócić do normalności. To są realne sytuacje, które niestety zdarzają się każdego dnia, a odpowiednie ubezpieczenie pozwala spać spokojnie.

Kredyt hipoteczny a ubezpieczenie co musisz wiedzieć, zanim podpiszesz umowę z bankiem?

Jeśli kupujesz mieszkanie na kredyt hipoteczny, bank z pewnością zażąda od Ciebie ubezpieczenia nieruchomości. Jest to standardowa procedura, która ma zabezpieczyć interesy banku na wypadek zniszczenia lub utraty wartości zabezpieczenia kredytu. Zazwyczaj bankowi wystarcza podstawowa ochrona murów i elementów stałych od zdarzeń losowych, z cesją polisy na jego rzecz. Cesja oznacza, że w razie szkody odszkodowanie zostanie wypłacone bankowi, a nie bezpośrednio Tobie, co pozwoli mu spłacić część lub całość kredytu.

Ważne jest, abyś wiedział, że nie musisz kupować polisy oferowanej przez bank. Masz pełne prawo wybrać dowolne towarzystwo ubezpieczeniowe. Często okazuje się, że oferty dostępne na rynku są znacznie korzystniejsze cenowo, a jednocześnie oferują szerszy zakres ochrony. Zawsze porównuj oferty i nie daj się namówić na pierwszą lepszą propozycję. To Twoje pieniądze i Twoje bezpieczeństwo.

Fundamenty ochrony: co kryje się w podstawowej polisie?

Podstawowa polisa ubezpieczeniowa to baza, na której budujemy kompleksową ochronę naszego mieszkania. To solidny fundament, który zabezpiecza nas przed najczęstszymi i najbardziej kosztownymi zdarzeniami losowymi. Zrozumienie, co dokładnie obejmuje ten standardowy zakres, jest kluczowe, aby świadomie dobrać ewentualne rozszerzenia.

Mury i elementy stałe: Definicja tego, co chronisz w standardzie

W podstawowym zakresie ubezpieczenia mieszkania chronione są przede wszystkim mury oraz elementy stałe. Mury to oczywiście konstrukcja budynku, ściany nośne i działowe. Elementy stałe to wszystko, co jest trwale związane z nieruchomością i nie można tego zdemontować bez uszkodzenia. Mam tu na myśli na przykład:

- podłogi (parkiety, panele, płytki),

- tynki, gładzie, tapety,

- instalacje (elektryczne, wodno-kanalizacyjne, gazowe, centralnego ogrzewania),

- zabudowa kuchenna (szafki wbudowane na stałe),

- armatura łazienkowa (wanna, prysznic, umywalka, toaleta),

- drzwi i okna,

- wbudowane szafy i garderoby.

To właśnie te elementy są chronione w standardzie od zdarzeń losowych, co stanowi podstawę każdej dobrej polisy.

Ogień, woda, piorun: Lista zdarzeń losowych, od których jesteś bezpieczny

Standardowa polisa ubezpieczeniowa obejmuje ochronę przed szerokim wachlarzem zdarzeń losowych, które mogą poważnie uszkodzić Twoje mieszkanie. Są to najczęściej występujące i najbardziej niszczycielskie zagrożenia. Jako Nikola Laskowska, zawsze podkreślam, że to absolutne minimum, które każdy właściciel powinien mieć.

- Pożar: Zniszczenia spowodowane ogniem.

- Zalanie: Szkody wynikające z awarii instalacji wodno-kanalizacyjnej, pęknięcia rur, ale także w wyniku zalania przez sąsiada.

- Uderzenie pioruna: Bezpośrednie uderzenie pioruna w budynek.

- Wybuch: Eksplozja gazu, materiałów wybuchowych.

- Przepięcie: Nagły wzrost napięcia w sieci elektrycznej (często jako rozszerzenie, ale bywa w podstawie).

- Grad: Uszkodzenia spowodowane opadami gradu.

- Wichura: Szkody spowodowane silnym wiatrem.

- Upadek drzew lub masztów: Zniszczenia wynikające z upadku elementów zewnętrznych.

- Uderzenie pojazdu: Szkody spowodowane przez uderzenie samochodu lub innego pojazdu w budynek.

Zbuduj polisę idealną: jakie rozszerzenia warto dokupić?

Podstawowa polisa to dobry początek, ale prawdziwy spokój i kompleksową ochronę zapewniają odpowiednio dobrane rozszerzenia. To właśnie one pozwalają dostosować ubezpieczenie do Twoich indywidualnych potrzeb i specyfiki mieszkania w bloku. Nie bój się inwestować w dodatkową ochronę często to niewielki koszt w stosunku do potencjalnych strat.

Ochrona dobytku: Ubezpieczenie ruchomości domowych czy Twoje meble i sprzęty są bezpieczne?

Poza murami i elementami stałymi, w każdym mieszkaniu znajdują się ruchomości domowe czyli wszystko to, co możesz zabrać ze sobą, wyprowadzając się. Mówimy tu o meblach (wolnostojących), sprzęcie RTV i AGD (telewizor, lodówka, pralka), komputerach, ubraniach, książkach, biżuterii, sprzęcie sportowym czy dekoracjach. Podstawowa polisa ich nie chroni, dlatego ubezpieczenie ruchomości domowych jest absolutnie kluczowe dla pełnej ochrony mieszkania i jego zawartości. Bez tego rozszerzenia, w przypadku kradzieży czy pożaru, stracisz nie tylko dach nad głową, ale i cały swój dobytek.

OC w życiu prywatnym: Twoja tarcza ochronna, gdy zalejesz sąsiada lub Twoje dziecko wybije szybę

Ubezpieczenie OC w życiu prywatnym to, moim zdaniem, jedno z najważniejszych rozszerzeń, szczególnie dla mieszkańców bloków. Chroni ono przed finansowymi konsekwencjami szkód, które Ty lub Twoi bliscy (np. dzieci) wyrządzicie osobom trzecim. Przykłady? Wspomniane już zalanie sąsiada z powodu awarii w Twoim mieszkaniu, ale także sytuacje takie jak:

- Twoje dziecko podczas zabawy wybije piłką szybę w oknie sąsiada lub uszkodzi jego samochód na parkingu.

- Spadająca doniczka z Twojego balkonu uszkodzi mienie przechodnia lub samochód zaparkowany pod blokiem.

- Gość poślizgnie się w Twoim mieszkaniu i złamie rękę, a Ty zostaniesz pociągnięty do odpowiedzialności za brak należytego zabezpieczenia.

OC w życiu prywatnym pokryje koszty odszkodowania, co może uchronić Cię przed naprawdę dużymi wydatkami i długotrwałymi sporami.

Home Assistance: Gdy pęknie rura o północy, czyli pomoc fachowca na zawołanie

Pakiet Home Assistance to nieocenione wsparcie w nagłych, nieprzewidzianych sytuacjach domowych. Pęknięta rura w środku nocy, awaria zamka w drzwiach, brak prądu czy gazu to wszystko zdarzenia, które wymagają natychmiastowej interwencji fachowca. Dzięki Home Assistance nie musisz gorączkowo szukać numeru do hydraulika czy ślusarza. Wystarczy jeden telefon do ubezpieczyciela, a ten zorganizuje i opłaci wizytę specjalisty. To ogromny komfort i oszczędność czasu, zwłaszcza w stresujących momentach. Pamiętam, jak kiedyś znajomym zepsuł się piec w środku zimy Home Assistance uratował im sytuację!

Kradzież z włamaniem, wandalizm, przepięcie: Dodatki, które zapewnią Ci pełen spokój

Oprócz wymienionych, istnieje szereg innych ważnych rozszerzeń, które warto rozważyć, aby zapewnić sobie kompleksową ochronę:

- Kradzież z włamaniem i rabunek: Chroni ruchomości domowe przed kradzieżą, zarówno z mieszkania, jak i poza nim (rabunek).

- Wandalizm: Pokrywa szkody powstałe w wyniku celowego zniszczenia mienia przez osoby trzecie.

- Przepięcia elektryczne: Ochrona sprzętu RTV/AGD oraz instalacji przed uszkodzeniami spowodowanymi nagłym wzrostem napięcia w sieci.

- Stłuczenie przedmiotów szklanych: Obejmuje szyby okienne, lustra, płyty indukcyjne, kabiny prysznicowe czy szklane blaty.

- Powódź: Jeśli nie jest włączona w podstawowy zakres, warto ją dokupić, zwłaszcza jeśli mieszkasz na parterze lub w rejonie zagrożonym podtopieniami.

- Dewastacja: Podobnie jak wandalizm, ale często obejmuje szerszy zakres działań.

Ile to kosztuje? Czynniki kształtujące cenę składki

Cena ubezpieczenia mieszkania w bloku nie jest stała i zależy od wielu czynników. To trochę jak z zakupem samochodu podstawowy model będzie tańszy niż wersja z pełnym wyposażeniem. Zrozumienie, co wpływa na wysokość składki, pozwoli Ci świadomie dobrać polisę i uniknąć przepłacania. Jako ekspertka, zawsze zachęcam do dokładnej analizy tych elementów.

Wartość i metraż mieszkania: Jak wpływają na ostateczny koszt polisy?

Dwa podstawowe czynniki wpływające na cenę ubezpieczenia to wartość rynkowa mieszkania oraz jego metraż. Im droższe i większe mieszkanie, tym wyższa będzie składka. Dlaczego? Ponieważ w razie szkody ubezpieczyciel będzie musiał wypłacić większe odszkodowanie. Ważne jest, aby prawidłowo oszacować wartość nieruchomości, aby uniknąć niedoubezpieczenia (zaniżona wartość, co skutkuje niższym odszkodowaniem) lub nadubezpieczenia (zawyżona wartość, co prowadzi do niepotrzebnie wysokich składek).

Lokalizacja ma znaczenie: Dlaczego ubezpieczenie w dużym mieście jest droższe?

Lokalizacja mieszkania również odgrywa istotną rolę w kalkulacji składki. Mieszkania położone w dużych miastach, zwłaszcza w centrach lub w dzielnicach o wysokiej przestępczości, mogą być droższe w ubezpieczeniu. Wynika to z potencjalnie wyższego ryzyka kradzieży, wandalizmu czy innych zdarzeń losowych, które statystycznie częściej występują w gęsto zaludnionych obszarach. Ubezpieczyciele analizują dane statystyczne dotyczące szkód w poszczególnych rejonach, co przekłada się na ostateczną cenę polisy.

Parter czy ostatnie piętro? Jak kondygnacja wpływa na ryzyko i cenę?

Kondygnacja, na której znajduje się Twoje mieszkanie, również może wpłynąć na wysokość składki. Mieszkania na parterze są często droższe w ubezpieczeniu ze względu na zwiększone ryzyko powodzi (np. z zalanych piwnic) oraz kradzieży z włamaniem. Z kolei mieszkania na ostatnim piętrze mogą wiązać się z wyższym ryzykiem uszkodzenia dachu (np. przez wichurę) lub zalania z nieszczelnego pokrycia dachowego. Ubezpieczyciele uwzględniają te specyficzne ryzyka, dostosowując cenę polisy.Przykładowe kalkulacje: Zobacz, ile możesz zapłacić za ochronę swojego M

Aby dać Ci lepsze wyobrażenie o kosztach, przygotowałam przykładowe widełki cenowe. Pamiętaj, że są to jedynie szacunki, a ostateczna cena zawsze zależy od konkretnej oferty i zakresu ochrony. Kluczowe jest porównanie ofert, ponieważ różnice w cenie za ten sam zakres mogą sięgać kilkuset złotych rocznie!

- Dla mieszkania o wartości 400 000 zł (25 m²), roczny koszt ubezpieczenia może wynosić od około 216 zł do 588 zł.

- Dla mieszkania o wartości 800 000 zł (60 m²), roczny koszt ubezpieczenia może wynosić od około 337 zł do 988 zł.

Jak widać, rozbieżności są spore, dlatego tak ważne jest, aby nie decydować się na pierwszą lepszą ofertę.

Jak ubezpieczyć mieszkanie krok po kroku? Praktyczny przewodnik

Proces ubezpieczenia mieszkania w bloku może wydawać się skomplikowany, ale w rzeczywistości jest prosty, jeśli wiesz, na co zwrócić uwagę. Jako Nikola Laskowska, przeprowadzę Cię przez każdy etap, abyś mógł podjąć świadomą i korzystną decyzję. Pamiętaj, że dobrze wybrana polisa to inwestycja, która procentuje w przyszłości.

Krok 1: Oszacuj wartość swojego majątku jak uniknąć błędu niedoubezpieczenia?

Pierwszym i absolutnie kluczowym krokiem jest prawidłowe oszacowanie wartości Twojego mieszkania (murów i elementów stałych) oraz ruchomości domowych. To od tych sum zależy wysokość przyszłego odszkodowania. Zaniżenie wartości (niedoubezpieczenie) oznacza, że w razie szkody otrzymasz mniej pieniędzy, niż potrzebujesz na pokrycie strat. Z kolei zawyżenie (nadubezpieczenie) sprawi, że będziesz płacił wyższą składkę bez realnej korzyści, ponieważ ubezpieczyciel i tak wypłaci odszkodowanie do rzeczywistej wartości szkody. Zastanów się, ile kosztowałoby odtworzenie mieszkania i zakup wszystkich rzeczy od nowa to będzie Twoja suma ubezpieczenia.

Krok 2: Porównaj oferty online dlaczego to najprostszy sposób na oszczędność?

Kiedy już wiesz, co i na jaką kwotę chcesz ubezpieczyć, nadszedł czas na porównanie ofert. Najprostszym i najskuteczniejszym sposobem na znalezienie korzystnej polisy jest skorzystanie z porównywarek ubezpieczeń online. Wprowadzasz raz dane swojego mieszkania i oczekiwany zakres ochrony, a system w ciągu kilku sekund przedstawia Ci propozycje od wielu towarzystw. To pozwala nie tylko zaoszczędzić czas, ale przede wszystkim pieniądze różnice w cenach za ten sam zakres ochrony mogą być naprawdę znaczące. Z mojego doświadczenia wynika, że to najszybsza droga do znalezienia polisy idealnie dopasowanej do Twoich potrzeb i budżetu.

Krok 3: Prześwietlamy OWU na co zwrócić uwagę w Ogólnych Warunkach Ubezpieczenia?

Znalazłeś kilka interesujących ofert? Świetnie! Teraz nadszedł moment na dokładne przeanalizowanie Ogólnych Warunków Ubezpieczenia (OWU) każdej z nich. Wiem, że to może wydawać się nużące, ale OWU to najważniejszy dokument, który określa Twoje prawa i obowiązki oraz zakres ochrony. Zwróć szczególną uwagę na:

- Sumy ubezpieczenia: Czy są zgodne z Twoimi oczekiwaniami i realną wartością majątku?

- Wyłączenia odpowiedzialności: Kiedy ubezpieczyciel nie wypłaci odszkodowania? To absolutnie kluczowy punkt!

- Definicje: Jak ubezpieczyciel definiuje poszczególne zdarzenia (np. zalanie, kradzież)?

- Obowiązki ubezpieczonego: Co musisz zrobić, aby polisa była ważna (np. zabezpieczenia antywłamaniowe)?

Nie bój się zadawać pytań agentowi, jeśli coś jest dla Ciebie niejasne.

Krok 4: Finalizacja zakupu i cesja na bank ostatnie formalności

Po wybraniu najlepszej oferty i dokładnym zapoznaniu się z OWU, pozostaje finalizacja zakupu. Zazwyczaj odbywa się to online lub za pośrednictwem agenta. Po opłaceniu składki otrzymasz polisę. Jeśli kupujesz mieszkanie na kredyt hipoteczny, musisz pamiętać o cesji polisy na bank. Polega to na przekazaniu bankowi prawa do otrzymania odszkodowania w razie szkody. Wystarczy wypełnić odpowiedni dokument, który następnie przekazujesz do banku. To ostatnia formalność, która zamyka proces ubezpieczenia i zapewnia Ci pełny spokój.

Pułapki i haczyki: czego unikać przy wyborze ubezpieczenia?

Nawet najlepsza polisa może okazać się niewystarczająca, jeśli nie zwrócimy uwagi na pewne "haczyki" i pułapki, które mogą prowadzić do odmowy wypłaty odszkodowania. Moim zadaniem jako eksperta jest ostrzec Cię przed nimi i pomóc Ci świadomie wybrać ubezpieczenie, które faktycznie zadziała w potrzebie.

Wyłączenia odpowiedzialności: Kiedy ubezpieczyciel ma prawo odmówić odszkodowania?

Wyłączenia odpowiedzialności to lista sytuacji, w których ubezpieczyciel, mimo posiadanej polisy, nie wypłaci Ci odszkodowania. Znajdziesz je w OWU i musisz je dokładnie przeczytać. To jest absolutnie krytyczny punkt! Najczęstsze wyłączenia to:

- Szkody wyrządzone umyślnie: Jeśli celowo zniszczysz swoje mienie, odszkodowania nie będzie.

- Rażące niedbalstwo: Na przykład pozostawienie otwartych okien podczas burzy lub niezabezpieczenie mieszkania przed włamaniem, mimo że polisa tego wymagała.

- Brak wymaganych przeglądów technicznych: Niektóre polisy wymagają regularnych przeglądów instalacji gazowej czy kominiarskich. Ich brak może być podstawą do odmowy.

- Szkody powstałe w wyniku działań wojennych, terroryzmu: To standardowe wyłączenie w większości polis.

- Szkody powstałe pod wpływem alkoholu/narkotyków: Jeśli szkoda była wynikiem Twojego działania pod wpływem używek.

- Wady konstrukcyjne budynku: Jeśli szkoda wynika z zaniedbań dewelopera lub wspólnoty, a nie zdarzenia losowego.

Zawsze upewnij się, że rozumiesz, co jest wyłączone z ochrony, aby uniknąć przykrych niespodzianek.

Okresy karencji i franszyzy: Co oznaczają te pojęcia i jak wpływają na ochronę?

W OWU możesz spotkać się z pojęciami takimi jak "okres karencji" i "franszyza". Warto je znać, ponieważ mają realny wpływ na zakres i wysokość odszkodowania:

- Okres karencji: To czas, który musi upłynąć od momentu zawarcia polisy, zanim ochrona zacznie działać dla danego ryzyka. Jest to mechanizm zabezpieczający ubezpieczyciela przed próbami ubezpieczenia już istniejącej szkody lub takiej, która jest nieuchronna. Na przykład, dla ryzyka powodzi karencja może wynosić 14 lub 30 dni. Oznacza to, że jeśli powódź wystąpi w tym okresie, odszkodowanie nie zostanie wypłacone.

-

Franszyza: Może występować w dwóch formach:

- Franszyza redukcyjna (udział własny): To kwota, którą zawsze pokrywasz z własnej kieszeni w przypadku szkody. Jeśli franszyza wynosi 500 zł, a szkoda 2000 zł, ubezpieczyciel wypłaci Ci 1500 zł.

- Franszyza integralna: To minimalna kwota szkody, od której ubezpieczyciel w ogóle wypłaca odszkodowanie. Jeśli franszyza integralna wynosi 300 zł, a szkoda 250 zł, nie otrzymasz odszkodowania. Dopiero szkoda powyżej 300 zł zostanie w pełni pokryta.

Zwróć uwagę na te zapisy, ponieważ mogą one znacząco wpłynąć na to, ile faktycznie otrzymasz w razie nieszczęścia.

Ryzyka nazwane vs. All Risk: Która formuła jest dla Ciebie korzystniejsza?

Na rynku ubezpieczeń mieszkaniowych dominują dwie główne formuły ochrony: od ryzyk nazwanych i All Risk. Z mojego doświadczenia wynika, że zrozumienie różnicy między nimi jest kluczowe dla wyboru odpowiedniej polisy:

- Ubezpieczenie od ryzyk nazwanych: W tej formule polisa chroni Cię tylko przed zdarzeniami, które są wyraźnie wymienione w Ogólnych Warunkach Ubezpieczenia (np. pożar, zalanie, uderzenie pioruna). Jeśli szkoda powstała w wyniku zdarzenia, którego nie ma na liście, ubezpieczyciel nie wypłaci odszkodowania. To tańsza opcja, ale oferuje węższy zakres ochrony.

- Ubezpieczenie All Risk (od wszystkich ryzyk): To formuła znacznie szersza. Chroni Cię przed wszystkimi zdarzeniami, które mogą spowodować szkodę, z wyjątkiem tych, które są wyraźnie wyłączone w OWU. Oznacza to, że jeśli zdarzenie nie jest na liście wyłączeń, jesteś chroniony. Jest to droższa, ale znacznie bezpieczniejsza i bardziej komfortowa opcja, ponieważ nie musisz martwić się, czy konkretne zdarzenie znajduje się na liście. Obserwuję, że polisy All Risk stają się coraz popularniejsze w Polsce, co świadczy o rosnącej świadomości klientów.

Jeśli zależy Ci na maksymalnym spokoju, zdecydowanie polecam opcję All Risk.

Ubezpieczenie mieszkania w bloku: perspektywa właściciela i najemcy

Potrzeby ubezpieczeniowe różnią się w zależności od tego, czy jesteś właścicielem mieszkania, czy je wynajmujesz. Każda z tych ról wiąże się z inną odpowiedzialnością i innymi priorytetami. Jako Nikola Laskowska, pomogę Ci zrozumieć, jaki zakres ochrony będzie dla Ciebie optymalny w obu przypadkach.

Jestem właścicielem i wynajmuję mieszkanie: Jaki zakres ochrony wybrać?

Jeśli jesteś właścicielem i wynajmujesz mieszkanie, Twoja polisa powinna chronić przede wszystkim mury i elementy stałe, a także ruchomości domowe, jeśli to Ty je udostępniasz najemcom (np. meble, sprzęt AGD). Kluczowe jest również rozszerzenie o OC w życiu prywatnym. Dlaczego? Ponieważ jako właściciel ponosisz odpowiedzialność za stan techniczny nieruchomości. Jeśli np. pęknie rura i zaleje sąsiada, a wina leży po stronie Twojej instalacji, to Ty będziesz musiał pokryć szkody. OC ochroni Cię również przed roszczeniami najemców, jeśli np. dojdzie do uszkodzenia ich mienia z powodu zaniedbań właściciela. Warto rozważyć także ochronę od wandalizmu i dewastacji, jeśli obawiasz się o stan mieszkania po wyprowadzce najemców.

Jestem najemcą: Jak zabezpieczyć swój dobytek i nie płacić za cudze błędy?

Jako najemca, nie musisz ubezpieczać murów i elementów stałych to zazwyczaj obowiązek właściciela. Twoim priorytetem powinno być natomiast zabezpieczenie własnych ruchomości domowych, czyli wszystkich Twoich rzeczy, które wniosłeś do mieszkania (meble, ubrania, elektronika, biżuteria). W razie pożaru, zalania czy kradzieży, to właśnie te przedmioty są zagrożone. Niezwykle ważne jest również wykupienie OC w życiu prywatnym. Chroni Cię ono przed odpowiedzialnością finansową za szkody, które możesz nieumyślnie wyrządzić właścicielowi mieszkania (np. uszkodzenie sprzętu AGD należącego do niego) lub sąsiadom (np. zalanie z powodu Twojego niedbalstwa). Dzięki temu nie będziesz musiał płacić za cudze błędy, a Twoje finanse pozostaną bezpieczne.