Ten artykuł szczegółowo omawia, jakie typy budynków w Polsce są zwolnione z podatku od nieruchomości. Dowiesz się o warunkach niezbędnych do skorzystania z ulg, podstawach prawnych oraz procedurach formalnych, co pozwoli Ci zrozumieć swoje prawa i potencjalnie zaoszczędzić.

Wiele budynków jest zwolnionych z podatku od nieruchomości sprawdź, które i na jakich zasadach.

- Zwolnienia obejmują budynki gospodarcze w gospodarstwach rolnych, służące wyłącznie działalności rolniczej.

- Budynki wpisane indywidualnie do rejestru zabytków są zwolnione, pod warunkiem ich utrzymania i braku działalności gospodarczej.

- Placówki oświatowe, naukowe, żłobki, muzea oraz nieruchomości stowarzyszeń działających na rzecz dzieci i młodzieży korzystają ze zwolnień na cele statutowe.

- Istnieją także zwolnienia dla budynków w parkach narodowych, rezerwatach przyrody, na lotniskach oraz służących działalności leśnej i rybackiej.

- Gminy mogą wprowadzać dodatkowe, lokalne zwolnienia w drodze uchwał.

- Skorzystanie ze zwolnienia wymaga złożenia formularzy IN-1 i ZIN-2 w urzędzie gminy.

Dla każdego właściciela nieruchomości, a w szczególności dla mnie jako eksperta, znajomość tych zwolnień jest absolutnie kluczowa. Pozwala nie tylko na potencjalne znaczne oszczędności w budżecie domowym czy firmowym, ale także na pełne zrozumienie swoich praw i obowiązków podatkowych. Brak świadomości w tym zakresie może prowadzić do niepotrzebnego płacenia podatku, który nam się nie należy, lub do błędnego interpretowania przepisów, co z kolei może skutkować konsekwencjami prawnymi.

Zwolnienia ustawowe co mówi prawo?

Ustawa o podatkach i opłatach lokalnych precyzuje, które budynki i obiekty budowlane są zwolnione z podatku od nieruchomości. Są to zwolnienia o charakterze ogólnopolskim, obowiązujące we wszystkich gminach, o ile spełnione zostaną określone warunki.

Budynki gospodarcze w gospodarstwach rolnych

Jedną z najczęściej spotykanych kategorii zwolnień są budynki gospodarcze. W kontekście przepisów podatkowych, „budynek gospodarczy” to obiekt związany z produkcją rolną, służący przechowywaniu płodów rolnych, inwentarza, maszyn czy narzędzi. Kluczowe jest również zrozumienie pojęcia „gospodarstwo rolne”. Zgodnie z ustawą, za gospodarstwo rolne uważa się grunty o powierzchni przekraczającej 1 hektar lub 1 hektar przeliczeniowy.

Aby budynek gospodarczy mógł być zwolniony z podatku, musi być położony na gruntach wchodzących w skład gospodarstwa rolnego. Oznacza to, że nieruchomość, na której stoi budynek, musi być zakwalifikowana jako grunty rolne i stanowić część większego kompleksu rolnego, spełniającego kryteria definicji gospodarstwa rolnego.

Najważniejszym warunkiem, który często budzi wątpliwości, jest wymóg, aby budynek służył wyłącznie działalności rolniczej. To oznacza, że nie może być wykorzystywany do żadnych innych celów. Jeśli w takiej stodole czy oborze prowadzona jest choćby niewielka działalność gospodarcza niezwiązana z rolnictwem, na przykład warsztat samochodowy, sklep czy magazyn dla innej firmy, to część budynku zajęta na tę działalność traci prawo do zwolnienia. W praktyce, jeśli taka sytuacja ma miejsce, gmina może opodatkować tylko tę część, która nie służy rolnictwu, ale w niektórych przypadkach może to skutkować utratą zwolnienia dla całego budynku.

- Stodoły

- Obory

- Kurniki

- Chlewnie

- Magazyny na zboże lub pasze

- Garaże na maszyny rolnicze

Budynki oświatowe i naukowe

Zwolnienia z podatku od nieruchomości obejmują również nieruchomości zajęte na działalność oświatową lub naukową. Dotyczy to zarówno publicznych, jak i niepublicznych placówek oświatowych, takich jak szkoły, przedszkola czy żłobki. Zwolnione są także budynki uczelni wyższych oraz instytutów badawczych (np. Polska Akademia Nauk), pod warunkiem, że są one faktycznie wykorzystywane na cele statutowe związane z edukacją i nauką.

Obiekty zabytkowe i kulturalne

Szczególną kategorią są budynki o wartości historycznej. Zwolnione z podatku są budynki wpisane indywidualnie do rejestru zabytków. Warunkiem jest jednak ich utrzymanie i konserwacja zgodnie z obowiązującymi przepisami o ochronie zabytków. Co istotne, zwolnienie to nie obejmuje części budynku, które są zajęte na prowadzenie działalności gospodarczej. Jeśli więc zabytek pełni funkcję komercyjną (np. hotel, restauracja), to ta część podlega opodatkowaniu.

Zwolnienia dotyczą także nieruchomości we władaniu muzeów rejestrowanych, o ile służą one celom statutowym muzeum. Podobnie, nieruchomości zajęte na potrzeby statutowej działalności stowarzyszeń działających wśród dzieci i młodzieży (w zakresie oświaty, kultury fizycznej, sportu) mogą być zwolnione z podatku, pod warunkiem, że nie są wykorzystywane do celów komercyjnych. Moim zdaniem, to bardzo ważne wsparcie dla organizacji pozarządowych.

Inne zwolnienia przedmiotowe

Ustawa przewiduje także inne, bardziej specyficzne zwolnienia, które warto znać:

- Budynki położone w parkach narodowych lub rezerwatach przyrody, o ile służą bezpośrednio celom ochrony przyrody.

- Budynki na obszarze części lotniczych lotnisk użytku publicznego.

Warto krótko wspomnieć o zwolnieniach dotyczących infrastruktury kolejowej, które są regulowane na określonych w ustawie zasadach, biorąc pod uwagę ich strategiczne znaczenie.

Nie możemy zapominać o budynkach gospodarczych służących działalności leśnej lub rybackiej. Podobnie jak w przypadku rolnictwa, jeśli budynek jest integralnie związany z produkcją leśną (np. magazyn na drewno) lub rybacką (np. budynek do przechowywania sprzętu wędkarskiego), może być objęty zwolnieniem.

Zwolnienia lokalne uchwały rady gminy

Poza zwolnieniami ustawowymi, które są obligatoryjne dla wszystkich gmin, rady gmin mają prawo, w drodze uchwały, wprowadzać dodatkowe, lokalne zwolnienia z podatku od nieruchomości. Jest to bardzo istotny mechanizm, który pozwala samorządom na wspieranie określonych grup mieszkańców, rodzajów działalności czy inwestycji na swoim terenie. Dlatego zawsze podkreślam, że konieczne jest weryfikowanie przepisów obowiązujących w danej gminie.

Gdzie szukać informacji o tych lokalnych zwolnieniach? Najlepszym źródłem są oczywiście urzędy gminy zarówno osobiście w wydziałach podatkowych, jak i na ich stronach internetowych, gdzie publikowane są uchwały rady gminy. Często można znaleźć specjalne zakładki poświęcone podatkom i opłatom lokalnym, zawierające pełne teksty uchwał.

Procedura zgłaszania zwolnienia

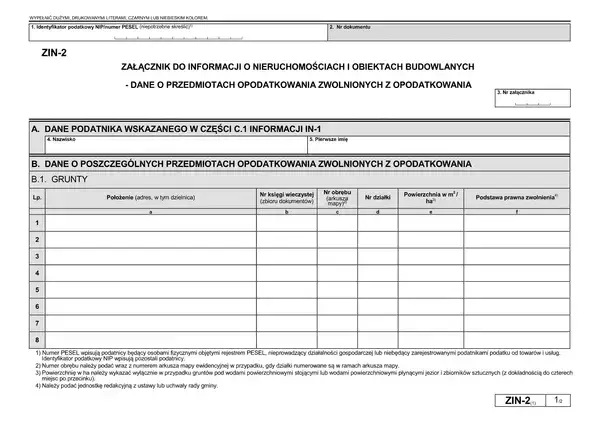

Samo spełnienie warunków do zwolnienia to dopiero połowa sukcesu. Aby faktycznie z niego skorzystać, należy dopełnić odpowiednich formalności. W tym procesie kluczową rolę odgrywa formularz IN-1 (informacja o nieruchomościach i obiektach budowlanych) oraz załącznik ZIN-2 (załącznik o zwolnieniach).

Formularz IN-1 i ZIN-2

Formularz IN-1 służy do zgłaszania wszelkich danych dotyczących nieruchomości, które są podstawą do wymiaru podatku. Natomiast załącznik ZIN-2 jest przeznaczony specjalnie do wykazywania podstaw prawnych i okoliczności uprawniających do skorzystania ze zwolnienia z podatku od nieruchomości. Bez prawidłowego wypełnienia i złożenia tych dokumentów, urząd gminy nie będzie wiedział o naszym prawie do ulgi.

- Przede wszystkim należy pamiętać, że zwolnienie nie jest przyznawane automatycznie. Musimy aktywnie zgłosić nasze prawo do ulgi, wypełniając odpowiednie dokumenty.

-

Procedura zgłaszania prawa do zwolnienia jest następująca:

- Pobierz formularze IN-1 i ZIN-2 ze strony urzędu gminy lub bezpośrednio w urzędzie.

- Wypełnij je starannie, podając wszystkie wymagane dane dotyczące nieruchomości oraz podstawy prawne zwolnienia.

- Dołącz wszelkie dokumenty potwierdzające prawo do zwolnienia (np. zaświadczenie o wpisie do rejestru zabytków, status organizacji pożytku publicznego, dokumenty potwierdzające charakter działalności rolniczej).

- Złóż komplet dokumentów w odpowiednim wydziale urzędu gminy (zazwyczaj wydział finansowy lub podatków i opłat). Można to zrobić osobiście, pocztą lub elektronicznie (jeśli gmina oferuje taką możliwość).

- Po złożeniu dokumentów, urząd gminy ma prawo zweryfikować podane informacje. W niektórych przypadkach może być wymagane oczekiwanie na decyzję administracyjną potwierdzającą zwolnienie.

Częste pytania i wyjaśnienia

W mojej praktyce często spotykam się z pytaniami dotyczącymi konkretnych sytuacji. Oto kilka z nich, które pomogą rozwiać najczęstsze wątpliwości.

Garaż wolnostojący na osiedlu

Wielu właścicieli wolnostojących garaży na osiedlach pyta, czy mogą skorzystać ze zwolnienia jako z "budynku gospodarczego". Niestety, w rozumieniu przepisów o zwolnieniach podatkowych, taki garaż nie jest traktowany jako budynek gospodarczy. Kluczowe jest kryterium "służący wyłącznie działalności rolniczej" lub "leśnej/rybackiej" oraz położenie na gruntach gospodarstwa rolnego. Garaż na osiedlu nie spełnia żadnego z tych warunków i tym samym podlega opodatkowaniu na zasadach ogólnych.

Dom mieszkalny rolnika

Dom mieszkalny rolnika, mimo że znajduje się na terenie gospodarstwa rolnego, zazwyczaj podlega opodatkowaniu podatkiem od nieruchomości. Dlaczego? Ponieważ nie spełnia on kryterium „służącego wyłącznie działalności rolniczej”. Dom służy celom mieszkalnym, a nie bezpośrednio produkcyjnym w rolnictwie. Oczywiście, istnieją pewne wyjątki lub lokalne uchwały, które mogą wprowadzać ulgi dla budynków mieszkalnych na terenach wiejskich, ale co do zasady, dom rolnika jest opodatkowany.Przeczytaj również: WT 2026: Zmiany w budownictwie koszty, korzyści, jak się przygotować?

Działalność gospodarcza w budynku rolniczym

Jak już wspomniałem, prowadzenie działalności gospodarczej w budynku na wsi, nawet jeśli jest to budynek rolniczy, może skutkować utratą prawa do zwolnienia z podatku od nieruchomości dla tej części budynku. Jeśli na przykład w części obory urządzimy mały warsztat mechaniczny dla samochodów osobowych, to ta część obory zostanie opodatkowana stawką dla działalności gospodarczej. Podobnie, jeśli w stodole magazynujemy towary dla firmy niezwiązanej z rolnictwem, ta powierzchnia straci status zwolnionej. To bardzo ważna kwestia, o której często zapominają właściciele nieruchomości, co prowadzi do nieporozumień z urzędem gminy.