Wielu z nas zadaje sobie pytanie, czy ceny mieszkań spadną w najbliższym czasie, zwłaszcza w kontekście dynamicznych zmian na rynku nieruchomości. W tym artykule, jako Nikola Laskowska, postaram się przeanalizować obecną sytuację na polskim rynku nieruchomości, kluczowe czynniki wpływające na ceny oraz przedstawić prognozy na 2026 rok. Moim celem jest dostarczenie kompleksowej wiedzy, która pomoże Państwu w podjęciu świadomych i przemyślanych decyzji finansowych dotyczących zakupu lub sprzedaży nieruchomości.

Czy ceny mieszkań spadną w 2026? Eksperci przewidują stabilizację.

- Większość ekspertów nie przewiduje gwałtownych spadków cen mieszkań w 2026 roku, a raczej stabilizację lub niewielkie wzrosty (3-6%).

- Obniżki stóp procentowych w 2025 i prognozowane dalsze cięcia w 2026 poprawiają zdolność kredytową, choć popyt nie eksplodował.

- Nowy program "Pierwsze Klucze" ma wspierać rynek wtórny, z limitami dochodowymi i kwartalnymi limitami wniosków.

- Rosnące koszty budowy (materiały, płace, regulacje) są kluczowym czynnikiem hamującym spadki cen.

- Na koniec 2025 roku odnotowano znaczną nadpodaż mieszkań w niektórych miastach (np. Łódź, Katowice), co daje przewagę kupującym.

- Rok 2026 to dobry moment dla kupujących ze względu na szeroką ofertę i możliwość negocjacji cenowych lub dodatkowych benefitów.

Co zadecyduje o cenach w 2026 roku? Kluczowe czynniki pod lupą

Stopy procentowe w dół, ale co z ratami? Jak polityka NBP wpłynie na Twój portfel

Jednym z najważniejszych czynników wpływających na rynek nieruchomości są oczywiście stopy procentowe. W 2025 roku Rada Polityki Pieniężnej podjęła decyzję o serii obniżek, sprowadzając stopę referencyjną do poziomu 4,00% pod koniec roku. Prognozy na 2026 rok zakładają dalsze, choć już łagodniejsze, cięcia do poziomu 3,25-3,75%. Niższe stopy procentowe mają bezpośrednie przełożenie na oprocentowanie kredytów hipotecznych, co w teorii powinno poprawiać zdolność kredytową i stymulować popyt. Warto jednak zauważyć, że oprocentowanie kredytów o stałej stopie spadało wolniej, co mogło hamować entuzjazm części potencjalnych kupujących.

Zdolność kredytowa Polaków: czy stać nas na więcej?

Poprawa zdolności kredytowej Polaków, wynikająca z niższych stóp procentowych, jest zjawiskiem pozytywnym. Oznacza to, że więcej osób może pozwolić sobie na zaciągnięcie kredytu hipotecznego lub na kredyt na wyższą kwotę. Mimo to, w 2025 roku nie zaobserwowaliśmy eksplozji popytu, jakiej niektórzy się spodziewali. Wynikało to prawdopodobnie z kilku czynników, w tym z pewnej niepewności co do przyszłości gospodarczej oraz z faktu, że rynek potrzebuje czasu na adaptację do nowych warunków. Niemniej jednak, dalsze obniżki stóp w 2026 roku mogą stopniowo odblokowywać ten potencjał.Nowy program "Pierwsze Klucze": rewolucja czy kosmetyczna zmiana?

Po wygaszeniu cieszącego się ogromną popularnością programu "Bezpieczny Kredyt 2%", w 2026 roku na rynek ma wejść nowy program rządowy "Pierwsze Klucze". Z moich obserwacji wynika, że jego założenia są nieco inne, co może mieć istotne konsekwencje dla rynku. Program ten ma być skoncentrowany przede wszystkim na rynku wtórnym, co jest kluczową różnicą w stosunku do poprzednika. Wprowadzone zostaną również limity dochodowe dla beneficjentów oraz kwartalny limit wniosków, ustalony na poziomie 10 000. Celem tych ograniczeń jest zapobieganie gwałtownym wzrostom cen, które obserwowaliśmy przy poprzednich programach. Kontynuowane będą także inne formy wsparcia, takie jak dopłaty do czynszu w ramach "Mieszkania na Start" czy Konto Mieszkaniowe. Czy będzie to rewolucja? Czas pokaże, ale na pewno jest to zmiana kierunku wsparcia.

Podaż kontra popyt: kto ma dziś przewagę na rynku, kupujący czy sprzedający?

Analizując relację popytu do podaży w 2025 roku, wyraźnie widać, że popyt, pomimo obniżek stóp procentowych, nie eksplodował. To w połączeniu z rekordowo wysoką ofertą mieszkań doprowadziło do sytuacji, w której na koniec 2025 roku na największych rynkach odnotowano znaczną nadpodaż. Przykładowo, w Łodzi teoretyczny czas wyprzedaży oferty wynosił ponad dwa lata, a w Katowicach nawet ponad cztery lata. Taka sytuacja jednoznacznie wskazuje, że na obecnym rynku przewagę mają kupujący. Mają oni większy wybór, więcej czasu na podjęcie decyzji i, co najważniejsze, większe pole do negocjacji cenowych.

Koszty budowy nie chcą spaść: dlaczego deweloperzy nie mogą budować taniej?

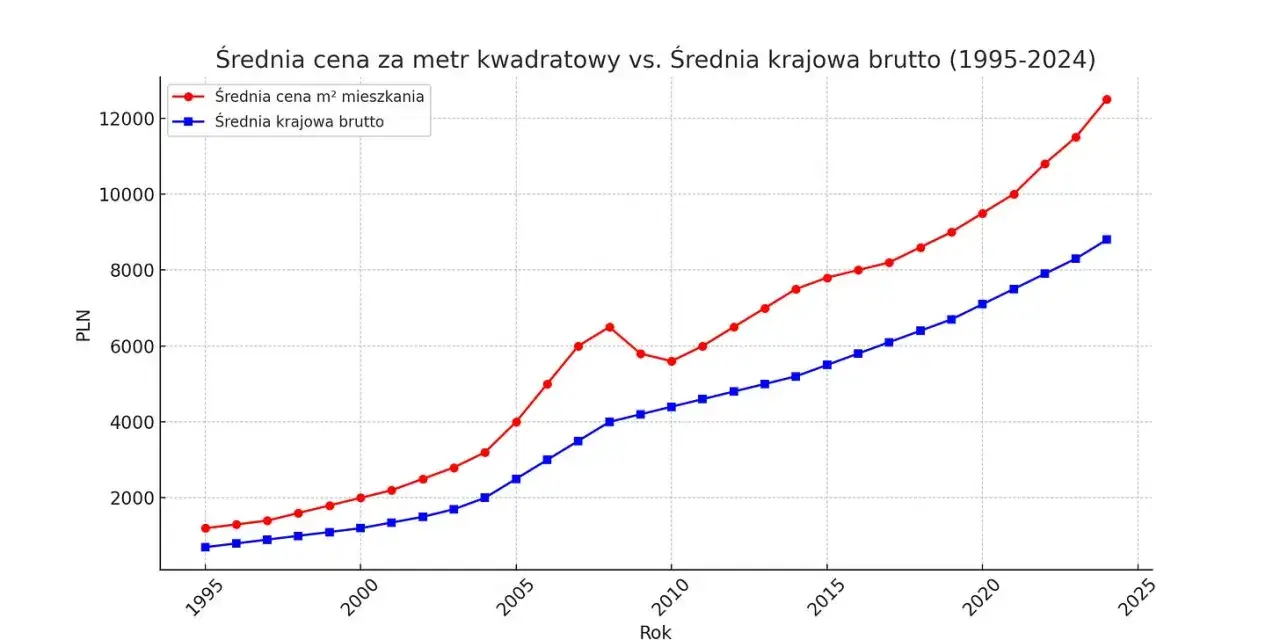

Jednym z kluczowych czynników hamujących spadki cen mieszkań są niezmiennie rosnące koszty budowy. Deweloperzy mierzą się z wieloma wyzwaniami. Po pierwsze, ceny materiałów budowlanych, mimo pewnej stabilizacji, nadal są na wysokim poziomie. Po drugie, presja płacowa w sektorze budowlanym jest odczuwalna, co podnosi koszty robocizny. Po trzecie, nowe, bardziej restrykcyjne wymogi techniczne i regulacyjne, takie jak plany ogólne czy obowiązek budowy schronów, dodatkowo zwiększają koszty inwestycji. Szacuje się, że koszt budowy domu "pod klucz" w Polsce waha się obecnie w granicach 4500-6000 zł za metr kwadratowy. Te czynniki sprawiają, że deweloperzy mają ograniczone pole manewru w kwestii obniżania cen ofertowych.

Spadki, wzrosty czy stagnacja? Prognozy ekspertów na 2026 rok

Większość ekspertów rynkowych, z którymi miałam okazję rozmawiać, jest zgodna: nie przewidujemy gwałtownych spadków cen mieszkań w 2026 roku. Raczej spodziewamy się stabilizacji lub niewielkich, systematycznych wzrostów. Deweloperzy, zamiast obniżać cenniki, częściej sięgają po promocje i dodatkowe benefity.

Scenariusz 1: stabilizacja i rynek kupującego

Pierwszy, i moim zdaniem najbardziej prawdopodobny scenariusz, to stabilizacja cen lub ich niewielkie wzrosty, oscylujące w granicach 3-6%, czyli w okolicach inflacji. W takim układzie rok 2026 jawi się jako bardzo dobry moment dla kupujących. Szeroka oferta mieszkań, zarówno na rynku pierwotnym, jak i wtórnym, daje dużą swobodę wyboru i, co najważniejsze, spore możliwości negocjacji. To czas, kiedy można spokojnie szukać wymarzonego M, bez presji gwałtownie rosnących cen.

Jakie miasta są najbardziej narażone na korekty cen?

- Wrocław

- Kraków

- Poznań

- Łódź

- Katowice

Analizując dane, w IV kwartale 2025 roku kwartalne spadki cen transakcyjnych odnotowały takie miasta jak Wrocław, Kraków i Poznań. Z kolei Łódź i Katowice wyróżniają się znaczną nadpodażą mieszkań. To właśnie te lokalizacje mogą być najbardziej narażone na dalsze korekty cen lub oferować największe możliwości negocjacji dla kupujących. Warto tam szukać okazji.

Gdzie szukać okazji i jak negocjować z deweloperem?

Skoro rynek sprzyja kupującym, gdzie konkretnie szukać najlepszych okazji? Z pewnością w miastach z dużą nadpodażą, gdzie deweloperzy i sprzedający są bardziej skłonni do ustępstw. Na rynku pierwotnym deweloperzy, zamiast obniżać ceny w cennikach, często oferują różnego rodzaju promocje, rabaty lub dodatkowe benefity, takie jak wykończenie mieszkania w cenie, miejsce postojowe czy komórka lokatorska. Warto pytać o takie bonusy i śmiało negocjować to jest właśnie ten moment na rynku.Scenariusz 2: powolne wzrosty napędzane taniejącym kredytem

Drugi scenariusz zakłada powolne, ale systematyczne wzrosty cen, również w przedziale 3-6%. Ten trend mógłby być napędzany stopniową poprawą zdolności kredytowej Polaków, wynikającą z dalszych obniżek stóp procentowych. Jeśli dostęp do kredytu stanie się łatwiejszy i tańszy, naturalnie zwiększy się popyt, co z kolei będzie sprzyjać wzrostom cen. Nie będą to jednak gwałtowne skoki, lecz raczej łagodne, stabilne tendencje.

Które lokalizacje utrzymają trend wzrostowy?

W obliczu ogólnej stabilizacji i niewielkich wzrostów, możemy spodziewać się, że lokalizacje o niezmiennie silnym popycie oraz te z ograniczoną podażą będą najlepiej utrzymywać trend wzrostowy. Mam tu na myśli przede wszystkim centra największych miast, dobrze skomunikowane dzielnice z rozwiniętą infrastrukturą oraz te miejsca, gdzie po prostu brakuje gruntów pod nowe inwestycje. W takich miejscach, nawet przy ogólnym spowolnieniu, ceny mają tendencję do bycia bardziej odpornymi na spadki.

Czy warto spieszyć się z zakupem w obawie przed kolejnymi podwyżkami?

Biorąc pod uwagę prognozy ekspertów, które nie przewidują gwałtownych wzrostów cen, a raczej stabilizację, nie ma potrzeby spieszyć się z zakupem w panice. Rynek w 2026 roku jest postrzegany jako rynek kupującego, co daje Państwu czas na spokojną analizę, poszukiwanie najlepszej oferty i negocjacje. Lepiej podjąć świadomą decyzję, niż działać pod presją strachu przed utratą okazji.

Czarny łabędź na rynku: jakie nieprzewidziane czynniki mogą zachwiać prognozami?

Zawsze musimy pamiętać o potencjalnych "czarnych łabędziach" nieprzewidzianych czynnikach, które mogłyby znacząco zmienić obecne prognozy rynkowe. Oto kilka z nich:

- Dalsze, nieoczekiwane zmiany w polityce monetarnej: Nagłe, drastyczne podwyżki lub obniżki stóp procentowych, odbiegające od obecnych prognoz, mogłyby wywrócić rynek do góry nogami.

- Nagłe i znaczące zmiany w programach rządowych: Wycofanie lub radykalna modyfikacja "Pierwszych Kluczy" czy wprowadzenie zupełnie nowego, agresywnego programu wsparcia.

- Nieprzewidziane kryzysy gospodarcze: Globalne recesje, kryzysy finansowe czy znaczące spowolnienie gospodarcze w Polsce.

- Kryzysy geopolityczne: Eskalacja konfliktów regionalnych lub globalnych, które wpływają na nastroje inwestycyjne i stabilność gospodarczą.

- Czynniki demograficzne: Polska boryka się z ujemnym przyrostem naturalnym, ale rynek nieruchomości jest wspierany przez imigrację (ok. 2,5 mln cudzoziemców). Nagły odpływ lub niekontrolowany napływ ludności mógłby zachwiać popytem.

Kredyt, zakup czy przeczekanie? Strategie dla kupujących w 2026 roku

Kiedy zakup mieszkania w 2026 roku jest dobrym pomysłem?

Zakup mieszkania w 2026 roku wydaje się być dobrym pomysłem, jeśli szukają Państwo stabilności i możliwości negocjacji. Przy prognozowanej stabilizacji cen lub ich niewielkich wzrostach, szerokiej ofercie mieszkań i rosnącej zdolności kredytowej, to idealny moment, aby na spokojnie znaleźć nieruchomość odpowiadającą Państwa potrzebom. To czas, kiedy można działać rozważnie, bez pośpiechu.

Analiza Twojej sytuacji finansowej: chłodna kalkulacja przed wielką decyzją

Zawsze podkreślam, że najważniejsza jest indywidualna analiza sytuacji finansowej. Zanim podejmą Państwo decyzję o zakupie, proszę o chłodną kalkulację. Proszę ocenić swoją zdolność kredytową pamiętajmy, że niższe stopy procentowe ją poprawiają. Proszę również wziąć pod uwagę stabilność zatrudnienia i perspektywy zawodowe. Zakup mieszkania to jedna z największych decyzji finansowych w życiu, dlatego musi być oparta na solidnych podstawach.

Rynek pierwotny czy wtórny? Gdzie szukać swojego M w świetle nowych programów rządowych

W 2026 roku wybór między rynkiem pierwotnym a wtórnym może być bardziej złożony. Nowy program "Pierwsze Klucze" ma wspierać przede wszystkim rynek wtórny, co może uczynić go bardziej atrakcyjnym dla beneficjentów. Z drugiej strony, deweloperzy na rynku pierwotnym, w obliczu dużej podaży, często oferują wspomniane już promocje i benefity, które mogą zrekompensować wyższą cenę. Moja rada? Proszę dokładnie przeanalizować oba rynki, porównać oferty i zastanowić się, który z nich lepiej odpowiada Państwa oczekiwaniom i możliwościom.

Czekać na większe spadki? Oceniamy ryzyko i potencjalne korzyści

Strategia "przeczekania" na większe spadki cen, choć kusząca, wiąże się z ryzykiem. Jak już wspomniałam, eksperci nie przewidują gwałtownych spadków, a raczej stabilizację lub niewielkie wzrosty. Owszem, jest szansa na lokalne korekty, zwłaszcza w miastach z dużą nadpodażą, ale ogólnopolski, znaczący spadek cen jest mało prawdopodobny. Czekając, mogą Państwo stracić obecne możliwości negocjacji i skorzystania z szerokiej oferty.

Co możesz stracić, odkładając decyzję o zakupie?

- Utrata możliwości negocjacji: Obecna szeroka oferta mieszkań sprzyja kupującym i daje duże pole do negocjacji cenowych lub uzyskania dodatkowych benefitów. Ta sytuacja może się zmienić.

- Ryzyko powolnych wzrostów cen: Zgodnie z prognozami, ceny mogą powoli rosnąć (3-6% rocznie), co oznacza, że za rok to samo mieszkanie może być droższe.

- Wzrost oprocentowania kredytów: Choć prognozy na 2026 rok są optymistyczne, polityka monetarna może się zmienić w dłuższej perspektywie, co może skutkować wzrostem oprocentowania kredytów.

Przeczytaj również: Który budynek jest najwyższy na świecie? Poznaj Burdż Chalifa!

Jakie sygnały rynkowe powinny zapalić zielone światło do działania?

- Dalsze obniżki stóp procentowych: Każda kolejna obniżka zwiększa zdolność kredytową i obniża raty.

- Stabilizacja inflacji: Daje poczucie bezpieczeństwa i przewidywalności kosztów życia.

- Utrzymująca się szeroka oferta mieszkań: Oznacza, że rynek nadal sprzyja kupującym.

- Korzystne warunki programów rządowych: Jeśli "Pierwsze Klucze" lub inne programy okażą się efektywne i dostępne, warto z nich skorzystać.