Opodatkowanie najmu prywatnego ryczałt ewidencjonowany to jedyna forma w 2026 roku

- W 2026 roku jedyną formą opodatkowania przychodów z najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

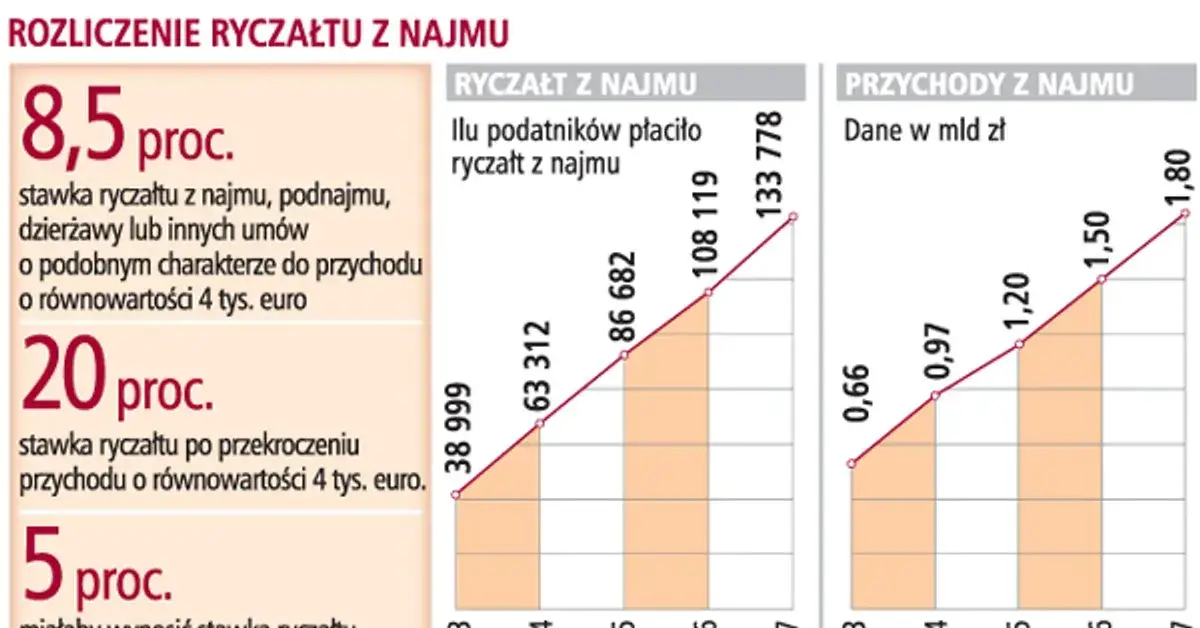

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki powyżej tej kwoty.

- Dla małżonków ze wspólnością majątkową limit 100 000 zł jest wspólny, ale po złożeniu oświadczenia o opodatkowaniu przez jednego z nich, limit wynosi 200 000 zł.

- Ryczałt nie pozwala na odliczanie kosztów uzyskania przychodów (np. remontów, odsetek od kredytu).

- Nie ma kwoty wolnej od podatku podatek płaci się od pierwszej zarobionej złotówki.

- Pierwsza wpłata podatku na mikrorachunek jest traktowana jako wybór formy opodatkowania.

- Terminy płatności to 20. dzień miesiąca następującego po miesiącu uzyskania przychodu (lub kwartalnie dla niższych przychodów).

- Roczne rozliczenie odbywa się na formularzu PIT-28, składanym do 30 kwietnia.

- Unikanie płacenia podatku grozi odsetkami, grzywnami, a nawet odpowiedzialnością karną skarbową; istnieje możliwość skorzystania z "czynnego żalu".

Podatek od wynajmu to obowiązek: kluczowe zasady na 2026 rok

-

Ryczałt ewidencjonowany: Jedyna i obowiązkowa forma opodatkowania najmu prywatnego

Od 2026 roku zasady opodatkowania najmu prywatnego w Polsce są jasne i jednoznaczne. Ryczałt od przychodów ewidencjonowanych stał się jedyną dostępną formą opodatkowania dla właścicieli, którzy wynajmują swoje nieruchomości poza prowadzoną działalnością gospodarczą. Oznacza to, że nie ma już możliwości wyboru skali podatkowej (zasad ogólnych), co było opcją w latach ubiegłych. Ta zmiana ma na celu uproszczenie systemu, ale jednocześnie wymaga od wynajmujących pełnego zrozumienia specyfiki ryczałtu. -

Czy kwota wolna od podatku dotyczy dochodów z najmu?

Niestety, muszę rozwiać wszelkie wątpliwości: przy opodatkowaniu ryczałtem od przychodów ewidencjonowanych kwota wolna od podatku nie ma zastosowania. Oznacza to, że podatek należy płacić od pierwszej zarobionej złotówki z tytułu najmu. Jest to istotna różnica w porównaniu do zasad ogólnych, gdzie kwota wolna od podatku pozwalała na nieopodatkowanie pewnej części dochodów. W przypadku ryczałtu każda złotówka przychodu z najmu jest podstawą do naliczenia podatku.

Ile podatku zapłacisz fiskusowi? Stawki i progi w 2026 roku

-

Stawka 8,5% kiedy ma zastosowanie?

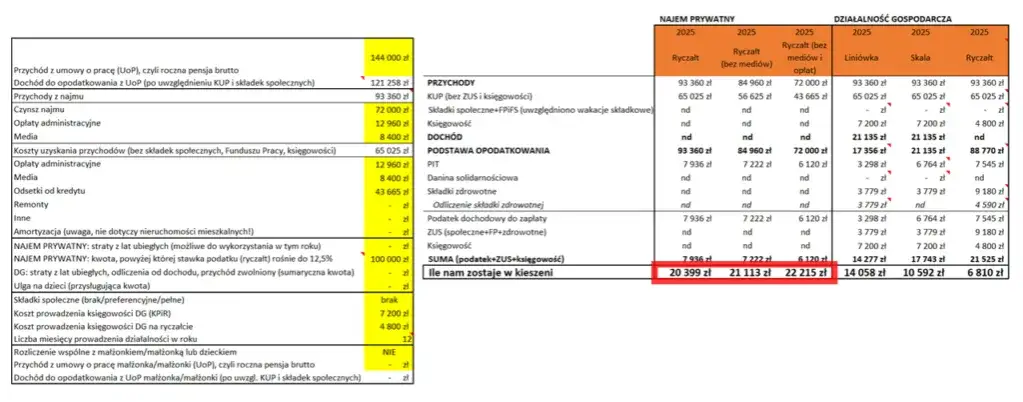

Podstawowa stawka ryczałtu od przychodów z najmu wynosi 8,5%. Ma ona zastosowanie do tej części przychodów, która w ciągu roku podatkowego nie przekracza kwoty 100 000 zł. Ważne jest, aby pamiętać, że ten limit dotyczy jednego podatnika. Jeśli więc Twoje roczne przychody z najmu mieszczą się w tej granicy, cała kwota będzie opodatkowana niższą stawką.

-

Kiedy musisz zapłacić 12,5% od nadwyżki powyżej 100 000 zł?

W momencie, gdy Twoje roczne przychody z najmu przekroczą 100 000 zł, zastosowanie znajdzie wyższa stawka ryczałtu. Nadwyżka ponad 100 000 zł jest opodatkowana stawką 12,5%. Nie jest to więc tak, że całe przychody od razu wskakują na wyższą stawkę jest ona progresywna i stosuje się ją wyłącznie do kwoty przekraczającej ustalony limit. To kluczowa informacja, którą wielu wynajmujących pomija.

-

Jak obliczyć podatek od najmu? Praktyczny przykład krok po kroku

Aby lepiej zrozumieć, jak działają stawki ryczałtu, przedstawiam praktyczny przykład:

- Załóżmy, że Pani Anna w 2026 roku uzyskała z najmu prywatnego przychód w wysokości 130 000 zł.

- Pierwsze 100 000 zł przychodu zostanie opodatkowane stawką 8,5%. Obliczenie: 100 000 zł * 8,5% = 8 500 zł.

- Nadwyżka przychodu ponad 100 000 zł wynosi 30 000 zł (130 000 zł - 100 000 zł).

- Ta nadwyżka zostanie opodatkowana stawką 12,5%. Obliczenie: 30 000 zł * 12,5% = 3 750 zł.

- Całkowity podatek do zapłaty przez Panią Annę wyniesie: 8 500 zł + 3 750 zł = 12 250 zł.

-

Specjalny limit 200 000 zł dla małżonków jak z niego skorzystać?

Dla małżonków, którzy posiadają wspólność majątkową i razem wynajmują nieruchomość, zasady są nieco inne. Standardowy limit 100 000 zł, po przekroczeniu którego stosuje się stawkę 12,5%, dotyczy ich łącznie. Istnieje jednak korzystna opcja: jeśli małżonkowie złożą oświadczenie o opodatkowaniu całości przychodów z najmu przez jednego z nich, limit ten wzrasta do 200 000 zł. Dopiero po przekroczeniu tej kwoty nadwyżka będzie opodatkowana stawką 12,5%. To rozwiązanie może być bardzo opłacalne dla par generujących wyższe przychody z najmu.

Wynajmujesz po raz pierwszy? Formalności w urzędzie skarbowym krok po kroku

-

Czy muszę formalnie zgłaszać umowę najmu? Rola pierwszej wpłaty podatku

Jedną z upraszczających zmian jest to, że w większości przypadków nie ma już obowiązku formalnego zgłaszania wyboru ryczałtu od przychodów ewidencjonowanych do urzędu skarbowego. Zgodnie z obecnymi przepisami, pierwsza wpłata podatku na Twój indywidualny mikrorachunek podatkowy jest traktowana jako złożenie oświadczenia o wyborze tej formy opodatkowania. To bardzo wygodne rozwiązanie. Pamiętaj jednak o jednym wyjątku: w przypadku najmu okazjonalnego nadal istnieje obowiązek zgłoszenia umowy naczelnikowi urzędu skarbowego w ciągu 14 dni od dnia rozpoczęcia najmu. -

Jak i gdzie zapłacić podatek? Wszystko o Twoim indywidualnym mikrorachunku podatkowym

Podatek od najmu, podobnie jak inne zobowiązania podatkowe, należy wpłacać na indywidualny mikrorachunek podatkowy. Jest to unikalny numer konta bankowego, przypisany każdemu podatnikowi, który służy do uiszczania wszystkich należności wobec urzędu skarbowego. Swój mikrorachunek możesz wygenerować w prosty sposób na stronie internetowej Ministerstwa Finansów, wpisując swój numer PESEL lub NIP. Upewnij się, że zawsze używasz tego numeru, aby Twoje płatności zostały poprawnie zaksięgowane.

-

Do kiedy wpłacać ryczałt? Kluczowe terminy miesięczne, których nie możesz przegapić

Terminowość jest kluczowa w rozliczeniach z fiskusem. Ryczałt od przychodów z najmu należy wpłacać:

- Miesięcznie: Do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Na przykład, podatek za przychód uzyskany w styczniu należy wpłacić do 20 lutego.

-

Kwartalnie: Jeśli Twoje przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro (przeliczone według średniego kursu NBP z 1 października poprzedniego roku), możesz wybrać opłacanie ryczałtu kwartalnie. Wówczas terminy płatności to:

- za I kwartał (styczeń-marzec) do 20 kwietnia,

- za II kwartał (kwiecień-czerwiec) do 20 lipca,

- za III kwartał (lipiec-wrzesień) do 20 października,

- za IV kwartał (październik-grudzień) do 20 stycznia następnego roku.

-

Roczne rozliczenie na PIT-28: Ostateczny termin i najważniejsze informacje

Niezależnie od tego, czy płacisz ryczałt miesięcznie czy kwartalnie, na koniec roku musisz złożyć roczną deklarację podatkową. Przychody z najmu prywatnego opodatkowane ryczałtem rozlicza się na formularzu PIT-28. Ostateczny termin jego złożenia to od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Deklarację możesz złożyć elektronicznie, co jest najwygodniejszą i najszybszą formą. Pamiętaj, aby nie czekać na ostatnią chwilę, aby uniknąć stresu i ewentualnych błędów.

Ryczałt a koszty: czego nie odliczysz i jak uniknąć pułapek

-

Zapomnij o kosztach: Dlaczego remont, raty kredytu i wyposażenie nie obniżą Twojego podatku

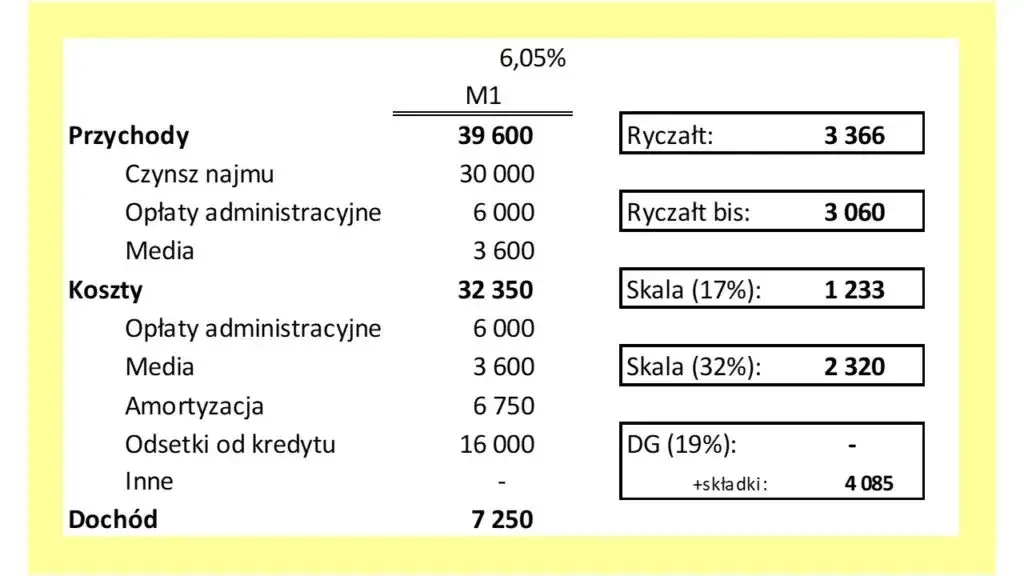

Jedną z kluczowych cech, a dla wielu wynajmujących największą wadą ryczałtu, jest brak możliwości odliczania kosztów uzyskania przychodów. Oznacza to, że podatek płacisz od kwoty, którą faktycznie otrzymujesz od najemcy, bez pomniejszania jej o jakiekolwiek wydatki związane z nieruchomością. Do kosztów, których nie odliczysz, należą między innymi: wydatki na remonty i modernizacje nieruchomości, amortyzacja, odsetki od kredytu hipotecznego zaciągniętego na zakup wynajmowanego mieszkania, czy koszty zakupu nowego wyposażenia. To bardzo ważna informacja, która często zaskakuje nowych wynajmujących.

-

Jak legalnie obniżyć podstawę opodatkowania? Kluczowy zapis w umowie najmu

Mimo braku możliwości odliczania kosztów, istnieje legalny sposób na optymalizację podstawy opodatkowania. Kluczem jest poprawne skonstruowanie umowy najmu. Przychodem podatnika jest bowiem tylko i wyłącznie czynsz najmu. Oznacza to, że jeśli w umowie wyraźnie rozróżnisz czynsz najmu od opłat za media (prąd, gaz, woda) czy czynszu administracyjnego, i określisz, że te ostatnie są uiszczane bezpośrednio przez najemcę lub w jego imieniu, to nie będą one stanowiły Twojego przychodu podatkowego. W praktyce oznacza to, że nie będziesz płacić od nich ryczałtu. Zawsze podkreślam moim klientom, jak ważne jest precyzyjne sformułowanie tych zapisów w umowie, aby uniknąć nieporozumień z urzędem skarbowym.

Ukrywanie dochodów z najmu: poważne konsekwencje unikania podatku

-

Odsetki za zwłokę i zaległości podatkowe: Ile realnie może kosztować Cię zaniechanie?

Unikanie płacenia podatku od najmu to prosta droga do poważnych problemów finansowych. W przypadku wykrycia zaległości, urząd skarbowy zażąda nie tylko uregulowania zaległego podatku, ale także odsetek za zwłokę. Odsetki te naliczane są za każdy dzień zwłoki od dnia, w którym podatek powinien zostać zapłacony. Ich wysokość jest zmienna i zależy od stopy referencyjnej NBP, ale mogą one znacząco zwiększyć kwotę do zapłaty. Z mojego doświadczenia wiem, że zaniedbania w tym zakresie potrafią narosnąć do naprawdę sporych sum.

-

Kontrola skarbowa i kary: Jakie sankcje może nałożyć na Ciebie urząd?

Jeśli urząd skarbowy wykryje, że nie płaciłeś podatku od najmu, możesz spodziewać się kontroli skarbowej. W zależności od kwoty zaległości i okoliczności sprawy, Twoje działanie może zostać zakwalifikowane jako wykroczenie skarbowe lub nawet przestępstwo skarbowe. Konsekwencją może być nałożenie grzywny, której wysokość jest ustalana indywidualnie, ale może być bardzo dotkliwa. W skrajnych przypadkach, przy dużych kwotach i celowym działaniu, grozi nawet odpowiedzialność karna.

-

Nie płaciłeś do tej pory? Czym jest "czynny żal" i jak może Cię uratować przed grzywną

Jeśli zdarzyło Ci się zaniedbać obowiązki podatkowe związane z najmem, nie wszystko stracone. Instytucja "czynnego żalu" to mechanizm, który pozwala uniknąć kary za niedopełnienie obowiązków podatkowych. Polega on na dobrowolnym zawiadomieniu urzędu skarbowego o popełnionym czynie zabronionym, zanim urząd sam go wykryje. Kluczowe jest, aby złożenie czynnego żalu poprzedziło wszczęcie kontroli przez urząd. Warunkiem skuteczności czynnego żalu jest również jednoczesne uregulowanie wszystkich zaległości podatkowych wraz z należnymi odsetkami. To bardzo ważne narzędzie, które daje szansę na uniknięcie surowych konsekwencji, jeśli tylko odpowiednio wcześnie zareagujesz.

Przeczytaj również: Wynajem kawalerki w Poznaniu: Koszty (2000-3000 zł) i jak oszczędzić?

Podatek od najmu w pigułce: checklista obowiązków wynajmującego

Aby ułatwić Ci zapamiętanie najważniejszych obowiązków, przygotowałam krótką checklistę, która podsumowuje kluczowe aspekty opodatkowania najmu prywatnego ryczałtem:

- Poprawne skonstruowanie umowy najmu, wyraźnie rozróżniające czynsz najmu od opłat eksploatacyjnych ponoszonych przez najemcę.

- Terminowe wpłacanie ryczałtu na indywidualny mikrorachunek podatkowy (miesięcznie lub kwartalnie).

- Złożenie rocznej deklaracji PIT-28 w ustawowym terminie (do 30 kwietnia roku następującego po roku podatkowym).