Ten artykuł został stworzony, aby rozwiać obawy związane z możliwością utraty mieszkania z powodu zadłużenia. Dowiesz się z niego, jaki jest minimalny próg długu, który uprawnia komornika do licytacji nieruchomości, poznasz całą procedurę egzekucyjną krok po kroku oraz dowiesz się, jak skutecznie bronić swoich praw.

Kiedy komornik może zlicytować mieszkanie? Poznaj próg zadłużenia i swoje prawa

- Komornik może złożyć wniosek o licytację mieszkania dopiero, gdy dług główny (bez odsetek i kosztów) stanowi co najmniej 5% wartości nieruchomości.

- Zajęcie nieruchomości to wstępny etap egzekucji (wpis w księdze wieczystej), który nie oznacza natychmiastowej utraty mieszkania.

- Istnieją wyjątki od reguły 5%, m.in. w przypadku długów wobec Skarbu Państwa lub wynikających z wyroku karnego.

- Dłużnik ma szereg praw i możliwości obrony, takich jak negocjacje z wierzycielem, zaskarżanie czynności komornika czy spłata długu przed licytacją.

- Procedura egzekucji z nieruchomości jest wieloetapowa i daje dłużnikowi czas na reakcję.

- W przypadku współwłasności, komornik może zlicytować jedynie udział dłużnika, a nie całe mieszkanie.

Mit kontra rzeczywistość: Kiedy komornik w ogóle interesuje się Twoją nieruchomością?

Wielu moich klientów obawia się, że komornik od razu po otrzymaniu tytułu wykonawczego skieruje swoje działania na ich mieszkanie. To naturalny lęk, ale muszę Was uspokoić: komornik zazwyczaj nie zajmuje się nieruchomością od razu. Zanim do tego dojdzie, zazwyczaj wyczerpuje inne, mniej inwazyjne środki egzekucji, takie jak zajęcie wynagrodzenia, rachunków bankowych czy ruchomości. Dopiero gdy te metody okażą się nieskuteczne lub na wyraźny wniosek wierzyciela, komornik może podjąć kroki w celu zajęcia nieruchomości. Pamiętajcie, samo zajęcie nieruchomości nie jest równoznaczne z jej licytacją. To dopiero początek długiej i złożonej procedury.Zasada 5%: Poznaj dokładny próg kwotowy, który chroni Twoje mieszkanie

Kluczową informacją, która często umyka dłużnikom, jest tzw. zasada 5%. Zgodnie z art. 952 § 2 Kodeksu postępowania cywilnego, komornik może złożyć wniosek o wyznaczenie licytacji lokalu mieszkalnego, który służy zaspokojeniu potrzeb mieszkaniowych dłużnika, dopiero gdy wysokość egzekwowanej należności głównej (bez odsetek i kosztów egzekucji) stanowi co najmniej równowartość jednej dwudziestej, czyli 5% sumy oszacowania nieruchomości. To bardzo ważny przepis, który ma chronić dłużników przed utratą dachu nad głową z powodu drobnych, często symbolicznych długów. Oznacza to, że jeśli Twój dług główny jest niższy niż 5% wartości mieszkania, komornik nie może doprowadzić do jego licytacji.

Jak obliczyć próg 5% dla Twojej nieruchomości? Prosty przykład

Aby lepiej zrozumieć, jak działa zasada 5%, posłużmy się konkretnym przykładem. Wyobraźmy sobie, że Twoje mieszkanie zostało oszacowane przez rzeczoznawcę na kwotę 400 000 zł. W takiej sytuacji, aby komornik mógł w ogóle rozważyć złożenie wniosku o licytację, Twój dług główny musi przekroczyć 5% tej wartości. Obliczmy to: 400 000 zł * 0,05 = 20 000 zł. Oznacza to, że jeśli Twój dług główny wynosi np. 15 000 zł, komornik nie ma prawa zlicytować Twojego mieszkania. To naprawdę istotna bariera ochronna, o której warto wiedzieć.

Uwaga na wyjątki! Kiedy reguła 5% nie ochroni Twojego domu?

Niestety, jak to często bywa w prawie, od każdej reguły są wyjątki. Zasada 5%, choć stanowi solidną ochronę, nie jest absolutna. Istnieją sytuacje, w których komornik może doprowadzić do licytacji nieruchomości, nawet jeśli dług główny jest niższy niż wspomniany próg. Warto je znać, aby uniknąć niemiłych niespodzianek i móc odpowiednio zareagować.

Długi wobec Skarbu Państwa: Dlaczego urząd skarbowy ma specjalne prawa?

Jednym z najważniejszych wyjątków od zasady 5% są należności przysługujące Skarbowi Państwa. Oznacza to, że jeśli Twoje zadłużenie dotyczy na przykład niezapłaconych podatków, składek ZUS czy innych opłat publicznoprawnych, urząd skarbowy (działający w imieniu Skarbu Państwa) może doprowadzić do licytacji nieruchomości, niezależnie od wysokości długu głównego. W takich przypadkach ochrona wynikająca z art. 952 § 2 KPC po prostu nie ma zastosowania, co czyni te długi szczególnie niebezpiecznymi dla nieruchomości.

Zgoda dłużnika lub decyzja sądu: Kiedy sam możesz otworzyć furtkę do licytacji?

Kolejnym wyjątkiem jest sytuacja, gdy to dłużnik wyrazi zgodę na wyznaczenie terminu licytacji, nawet jeśli dług główny nie przekracza progu 5%. Może się to zdarzyć w ramach negocjacji z wierzycielem lub w innych okolicznościach. Ponadto, licytacja może zostać wyznaczona, jeśli sąd wyrazi na to zgodę na wniosek wierzyciela. Sąd może podjąć taką decyzję, jeśli przemawia za tym wysokość i charakter należności lub gdy wierzyciel udowodni, że nie ma możliwości zaspokojenia swoich roszczeń z innych składników majątku dłużnika. To pokazuje, jak ważna jest świadomość swoich praw i niepodejmowanie pochopnych decyzji bez konsultacji z prawnikiem.

Gdy egzekucja dotyczy wyroku karnego co to zmienia?

Ostatnim z kluczowych wyjątków jest sytuacja, w której dług, który ma być egzekwowany z nieruchomości, wynika z wyroku wydanego w postępowaniu karnym. Może to dotyczyć na przykład grzywien, nawiązek, czy obowiązku naprawienia szkody orzeczonych przez sąd karny. W takich przypadkach również reguła 5% nie ma zastosowania, a komornik może dążyć do licytacji nieruchomości niezależnie od wysokości długu głównego. Jest to kolejny dowód na to, że każdy przypadek zadłużenia należy analizować indywidualnie, uwzględniając jego źródło.

Zajęcie to nie licytacja zrozum różnicę, odzyskaj spokój

Jednym z największych źródeł stresu dla dłużników jest mylenie pojęć "zajęcie nieruchomości" i "licytacja nieruchomości". Chcę jasno podkreślić, że są to dwa zupełnie różne etapy postępowania egzekucyjnego. Zrozumienie tej różnicy jest kluczowe, aby odzyskać spokój i świadomie podjąć działania obronne.

Czym jest zajęcie komornicze i co oznacza wpis w księdze wieczystej?

Zajęcie nieruchomości to pierwszy krok w egzekucji z nieruchomości. Polega ono na tym, że komornik, po otrzymaniu wniosku od wierzyciela z tytułem wykonawczym, składa do sądu wieczystoksięgowego wniosek o dokonanie wpisu o wszczęciu egzekucji w dziale III księgi wieczystej nieruchomości. Taki wpis jest przede wszystkim ostrzeżeniem dla potencjalnych nabywców i informuje, że na nieruchomości toczy się postępowanie egzekucyjne. Co ważne, wpis ten uniemożliwia swobodną sprzedaż lub darowiznę nieruchomości przez dłużnika, ponieważ nabywca musiałby przejąć nieruchomość z obciążeniem. Jednakże, samo zajęcie nie oznacza, że od razu stracisz mieszkanie.

Jakie są realne konsekwencje zajęcia nieruchomości w codziennym życiu?

W praktyce, zajęcie nieruchomości oznacza przede wszystkim ograniczenie możliwości rozporządzania nią. Nie możesz jej sprzedać, darować ani obciążyć hipoteką bez zgody komornika i wierzyciela. Jednakże, co jest bardzo ważne dla dłużników, zajęcie nieruchomości nie pozbawia Cię prawa do dalszego zamieszkiwania w niej i korzystania z niej. Nadal jesteś jej właścicielem i możesz w niej normalnie funkcjonować. Dopiero licytacja i przeniesienie własności na nowego nabywcę skutkują utratą prawa do mieszkania.

Od zajęcia do licytacji: Ile czasu naprawdę masz na działanie?

Między zajęciem nieruchomości a faktyczną licytacją upływa zazwyczaj sporo czasu. To nie jest proces, który dzieje się z dnia na dzień. Po zajęciu komornik musi przeprowadzić szereg czynności, takich jak opis i oszacowanie nieruchomości przez biegłego rzeczoznawcę, a następnie czekać na uprawomocnienie się tego oszacowania. Dopiero po spełnieniu tych warunków, i oczywiście po upewnieniu się, że dług główny przekracza próg 5% wartości nieruchomości (o ile nie zachodzi jeden z wyjątków), komornik może wyznaczyć termin licytacji. Ten czas jest Twoją szansą na podjęcie działań obronnych, negocjacje z wierzycielem czy znalezienie środków na spłatę długu. Nie należy go marnować!

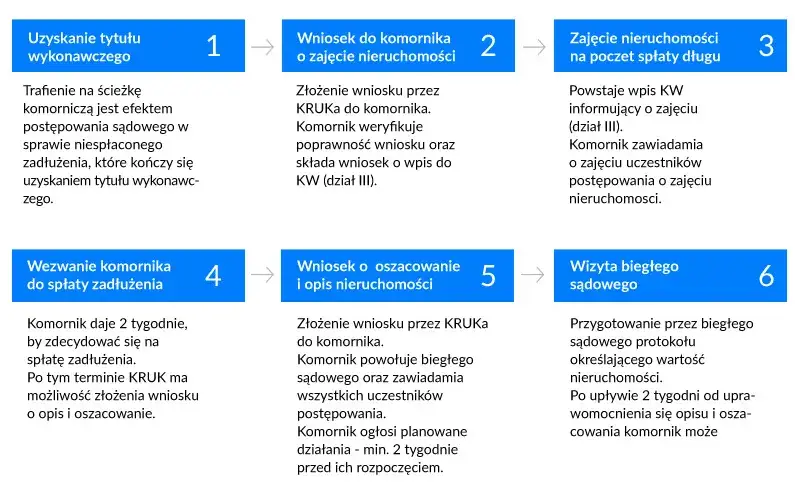

Egzekucja z nieruchomości krok po kroku poznaj procedurę, by wiedzieć, czego się spodziewać

Zrozumienie całej procedury egzekucji z nieruchomości jest kluczowe, aby nie czuć się bezbronnym. Jako Nikola Laskowska, zawsze staram się przedstawić moim klientom jasny obraz tego, co ich czeka. Poznajmy więc poszczególne etapy.

Krok 1: Wezwanie do zapłaty ostatnia szansa na polubowne rozwiązanie

Pierwszym formalnym krokiem, po tym jak wierzyciel złoży wniosek o egzekucję z nieruchomości, jest wezwanie dłużnika przez komornika do zapłaty długu. Komornik doręcza Ci odpis wniosku wierzyciela oraz wzywa do uregulowania należności w ciągu dwóch tygodni. Jest to ostatnia szansa na uniknięcie dalszych, bardziej zaawansowanych kroków egzekucyjnych. Jeśli w tym czasie uregulujesz dług, postępowanie zostanie umorzone. Jeśli nie, komornik przystąpi do dalszych czynności, w tym do zajęcia nieruchomości.

Krok 2: Opis i oszacowanie kluczowy moment wyceny Twojego mieszkania

Po bezskutecznym upływie terminu na zapłatę, komornik przystępuje do opisu i oszacowania nieruchomości. W tym celu powołuje biegłego rzeczoznawcę majątkowego, który dokonuje oględzin nieruchomości i sporządza operat szacunkowy, czyli jej wycenę. To niezwykle ważny etap, ponieważ od tej wyceny zależeć będzie cena wywoławcza na licytacji. Jako dłużnik masz prawo być obecny przy oględzinach i masz prawo do zaskarżenia operatu szacunkowego, jeśli uważasz, że wycena jest zaniżona lub zawiera błędy. To jest Twój moment, aby walczyć o realną wartość swojej nieruchomości!

Krok 3: Licytacja publiczna jak przebiega i za ile można stracić nieruchomość?

Gdy opis i oszacowanie staną się prawomocne, a wszystkie inne warunki (w tym próg 5% lub jego wyjątki) zostaną spełnione, komornik wyznacza termin licytacji publicznej. Licytacja to publiczna sprzedaż nieruchomości, która odbywa się w sądzie lub w kancelarii komorniczej. Ogłoszenie o licytacji musi być podane do publicznej wiadomości z odpowiednim wyprzedzeniem. Jest to moment, w którym nieruchomość może zmienić właściciela, jeśli znajdzie się nabywca oferujący odpowiednią cenę.

Cena wywoławcza na pierwszej i drugiej licytacji: Jakie są stawki?

Warto wiedzieć, że cena, za jaką nieruchomość może zostać sprzedana na licytacji, jest ściśle określona przepisami:

- Pierwsza licytacja: Cena wywoławcza wynosi trzy czwarte (75%) sumy oszacowania nieruchomości. Jeśli więc mieszkanie jest warte 400 000 zł, licytacja rozpocznie się od 300 000 zł.

- Druga licytacja: Jeśli pierwsza licytacja okaże się bezskuteczna (nikt nie zaoferuje ceny wywoławczej), komornik wyznacza termin drugiej licytacji. Wówczas cena wywoławcza spada do dwóch trzecich (około 66,7%) sumy oszacowania. W naszym przykładzie 400 000 zł, cena wywoławcza wyniesie około 266 800 zł. Jest to najniższa możliwa cena sprzedaży nieruchomości w drodze licytacji komorniczej.

Jak skutecznie bronić się przed utratą mieszkania? Twoje prawa i możliwości

W obliczu egzekucji z nieruchomości poczucie bezsilności jest naturalne. Jednak jako Nikola Laskowska chcę Wam powiedzieć, że nie jesteście bezbronni. Prawo przewiduje szereg możliwości obrony i działań, które mogą pomóc w uratowaniu Waszego mieszkania. Kluczem jest szybka reakcja i świadome korzystanie z przysługujących Wam praw.

Negocjacje z wierzycielem: Czy ugoda może zatrzymać komornika?

Jednym z najskuteczniejszych sposobów na zatrzymanie egzekucji jest bezpośredni kontakt i negocjacje z wierzycielem. Wierzyciel, widząc Twoją dobrą wolę i chęć uregulowania długu, może zgodzić się na zawarcie ugody, rozłożenie długu na raty, a nawet na częściowe umorzenie. Jeśli dojdziecie do porozumienia, wierzyciel może cofnąć wniosek o egzekucję z nieruchomości, co natychmiast zatrzyma działania komornika. To często najlepsze rozwiązanie dla obu stron, ponieważ unika się kosztów i długotrwałej procedury sądowej.

Skarga na czynności komornika: Kiedy i jak możesz zakwestionować wycenę?

Masz prawo do złożenia skargi na czynności komornika, jeśli uważasz, że działa on niezgodnie z prawem lub jego działania są błędne. Najczęściej dotyczy to właśnie zaniżonej wyceny nieruchomości przez biegłego rzeczoznawcę. Jeśli masz dowody na to, że operat szacunkowy nie odzwierciedla rynkowej wartości Twojego mieszkania, możesz zaskarżyć go w terminie dwóch tygodni od doręczenia zawiadomienia o opisie i oszacowaniu. Skuteczne zaskarżenie może doprowadzić do ponownej wyceny, co może podnieść cenę wywoławczą na licytacji, a w konsekwencji zwiększyć szanse na spłatę długu i ewentualne odzyskanie nadwyżki.

Spłata długu przed terminem licytacji: Ostateczny sposób na uratowanie nieruchomości

Najbardziej pewnym i ostatecznym sposobem na uratowanie nieruchomości jest spłata całego długu. Ważne jest, aby spłacić nie tylko należność główną, ale także odsetki i wszystkie koszty egzekucji naliczone przez komornika. Możesz to zrobić aż do momentu rozpoczęcia licytacji. Jeśli uda Ci się zebrać potrzebną kwotę, komornik ma obowiązek umorzyć postępowanie egzekucyjne, a Twoje mieszkanie zostanie uratowane. To często wymaga ogromnego wysiłku i wsparcia bliskich, ale jest to realna droga do uniknięcia utraty nieruchomości.

Co w sytuacji, gdy jesteś tylko współwłaścicielem mieszkania?

Jeśli jesteś tylko współwłaścicielem nieruchomości, a dług dotyczy wyłącznie Ciebie, mam dla Ciebie dobrą wiadomość. Komornik może zająć i zlicytować jedynie Twój udział w nieruchomości, a nie całe mieszkanie. Oznacza to, że pozostali współwłaściciele nie tracą swoich praw do nieruchomości. Oczywiście, licytacja udziału w nieruchomości może być problematyczna, ponieważ trudniej znaleźć nabywcę na część, a nie na całość. Niemniej jednak, to ważne rozróżnienie, które chroni pozostałych współwłaścicieli przed utratą ich części majątku.

Co dalej? Podsumowanie najważniejszych informacji i dalsze kroki

Najważniejsze punkty do zapamiętania w sytuacji zagrożenia egzekucją

- Pamiętaj o zasadzie 5%: Komornik może licytować mieszkanie tylko, gdy dług główny przekracza 5% jego wartości, chyba że zachodzi jeden z wyjątków (np. dług wobec Skarbu Państwa, zgoda dłużnika, wyrok karny).

- Zajęcie to nie licytacja: Zajęcie nieruchomości to wpis w księdze wieczystej, który ogranicza rozporządzanie, ale nie oznacza natychmiastowej utraty. Masz czas na reakcję.

- Poznaj procedurę: Od wezwania do zapłaty, przez opis i oszacowanie, aż po licytację każdy etap daje Ci możliwość działania.

- Masz prawa: Możesz negocjować z wierzycielem, zaskarżać czynności komornika (np. wycenę) i spłacić dług przed licytacją.

Przeczytaj również: Wykończenie mieszkania: Aktualne ceny 2026 i jak zaoszczędzić?

Gdzie szukać profesjonalnej pomocy prawnej i finansowej?

W obliczu zagrożenia egzekucją z nieruchomości nie działaj w pojedynkę. Czas jest tu kluczowy, a profesjonalne wsparcie może okazać się bezcenne:

- Prawnik lub radca prawny: Specjalista pomoże Ci zrozumieć Twoje prawa, ocenić sytuację prawną, przygotować pisma procesowe (np. skargę na czynności komornika) i reprezentować Cię w sądzie.

- Doradca finansowy: Może pomóc w restrukturyzacji zadłużenia, negocjacjach z wierzycielem lub znalezieniu alternatywnych źródeł finansowania na spłatę długu.

- Organizacje pomocowe: W niektórych miastach działają organizacje oferujące bezpłatne porady prawne dla osób zadłużonych.

Pamiętaj, że im szybciej zareagujesz i poszukasz pomocy, tym większe masz szanse na skuteczną obronę swojego mieszkania.