Podatek od spadku mieszkania: kluczowe zasady i możliwość całkowitego zwolnienia

- Wysokość podatku od spadku mieszkania jest ściśle uzależniona od grupy podatkowej, do której należy spadkobierca, oraz od wartości odziedziczonej nieruchomości.

- Najbliższa rodzina, czyli tzw. grupa zerowa, ma możliwość całkowitego zwolnienia z podatku, niezależnie od wartości spadku.

- Kluczowym warunkiem skorzystania ze zwolnienia dla grupy zerowej jest zgłoszenie nabycia spadku na formularzu SD-Z2 w ciągu 6 miesięcy od dnia uprawomocnienia się orzeczenia sądu lub zarejestrowania aktu poświadczenia dziedziczenia.

- Dla pozostałych grup podatkowych (I, II, III) obowiązują kwoty wolne od podatku, a po ich przekroczeniu stosuje się progresywną skalę podatkową.

- Istnieje również ulga mieszkaniowa, która może zmniejszyć obciążenie podatkowe dla spadkobierców z grup I, II i III, pod warunkiem spełnienia określonych wymogów.

- Niezwykle ważne jest dotrzymywanie terminów i prawidłowe wypełnianie formalności, aby uniknąć konieczności zapłaty podatku lub jego wyższej kwoty.

Kto płaci podatek od odziedziczonego mieszkania i kiedy można go uniknąć?

Kwestie związane z podatkiem od spadku mieszkania reguluje w Polsce ustawa o podatku od spadków i darowizn. Z mojego doświadczenia wynika, że wiele osób jest zaskoczonych tym, jak bardzo wysokość tego podatku zależy od stopnia pokrewieństwa ze zmarłym oraz od wartości odziedziczonej nieruchomości. Kluczowe jest zrozumienie, kto w ogóle jest zobowiązany do zapłaty tej daniny, a kto, w sprzyjających okolicznościach, może być z niej całkowicie zwolniony. To właśnie ta wiedza pozwoli Ci na świadome zarządzanie procesem dziedziczenia i uniknięcie niepotrzebnych kosztów.

Podatek od spadku: kogo dotyczy, a kto jest z niego zwolniony?

Zasadniczo, obowiązek podatkowy w zakresie podatku od spadków i darowizn dotyczy każdego, kto nabył spadek, w tym mieszkanie. Nabycie to może nastąpić na podstawie dziedziczenia ustawowego, testamentu lub zapisu windykacyjnego. Jednakże, jak to często bywa w prawie podatkowym, istnieją wyjątki. Najważniejszym z nich jest możliwość całkowitego zwolnienia z podatku dla najbliższej rodziny spadkodawcy, pod warunkiem dopełnienia określonych formalności. To właśnie te specjalne warunki sprawiają, że dla wielu osób dziedziczenie mieszkania może okazać się całkowicie bezkosztowe pod względem podatkowym.

Dlaczego grupa podatkowa jest najważniejsza? Zrozumienie klasyfikacji

Przynależność do konkretnej grupy podatkowej to absolutna podstawa do ustalenia, czy i w jakiej wysokości będziesz musiał zapłacić podatek od odziedziczonego mieszkania. To właśnie od niej zależy, czy przysługuje Ci zwolnienie, jaka kwota wolna od podatku Cię obowiązuje i jaką stawkę procentową zastosuje urząd skarbowy. W Polsce wyróżniamy cztery główne grupy podatkowe:

- Grupa zerowa: To najbliższa rodzina spadkodawcy, która może skorzystać z całkowitego zwolnienia z podatku. Należą do niej: małżonek, zstępni (dzieci, wnuki), wstępni (rodzice, dziadkowie), pasierb, rodzeństwo, ojczym i macocha.

- Grupa I: Obejmuje małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę oraz teściów. Warto zauważyć, że osoby z tej grupy, które nie spełniają warunków dla grupy zerowej (np. nie zgłosiły spadku w terminie), są opodatkowane na zasadach ogólnych dla I grupy.

- Grupa II: Zaliczamy tu zstępnych rodzeństwa (np. siostrzeńców, bratanków), rodzeństwo rodziców (np. ciotki, wujkowie), zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, a także małżonków innych zstępnych.

- Grupa III: To wszyscy pozostali nabywcy, którzy nie mieszczą się w żadnej z powyższych grup. Zazwyczaj są to osoby niespokrewnione ze spadkodawcą lub dalsi krewni.

Mieszkanie w spadku a urząd skarbowy: pierwsze kroki po otrzymaniu spadku

Zanim w ogóle pomyślisz o podatkach, musisz formalnie potwierdzić swoje prawo do spadku. To kluczowy pierwszy krok. Możesz to zrobić na dwa sposoby: poprzez uzyskanie sądowego stwierdzenia nabycia spadku lub poprzez sporządzenie u notariusza aktu poświadczenia dziedziczenia. Oba dokumenty mają taką samą moc prawną i są niezbędne do dalszych działań, w tym do zgłoszenia spadku w urzędzie skarbowym. Bez jednego z nich, nie będziesz w stanie wykazać swojego prawa do odziedziczonego mieszkania.

Grupa zerowa: Całkowite zwolnienie z podatku od spadku dla najbliższych

Dla wielu osób, które dziedziczą mieszkanie po najbliższych, informacja o grupie zerowej jest najważniejsza. To właśnie ona daje szansę na całkowite uniknięcie podatku od spadku, co w przypadku nieruchomości o dużej wartości może oznaczać oszczędności rzędu dziesiątek, a nawet setek tysięcy złotych. To realna ulga dla rodzin, która pozwala na spokojniejsze przeżycie trudnego czasu po stracie bliskiej osoby, bez dodatkowego obciążenia finansowego.

Kto dokładnie należy do zerowej grupy podatkowej?

Do zerowej grupy podatkowej, która uprawnia do całkowitego zwolnienia z podatku od spadku, zaliczamy:

- Małżonka

- Zstępnych (czyli dzieci, wnuki, prawnuki)

- Wstępnych (czyli rodziców, dziadków, pradziadków)

- Pasierba

- Rodzeństwo

- Ojczyma

- Macochę

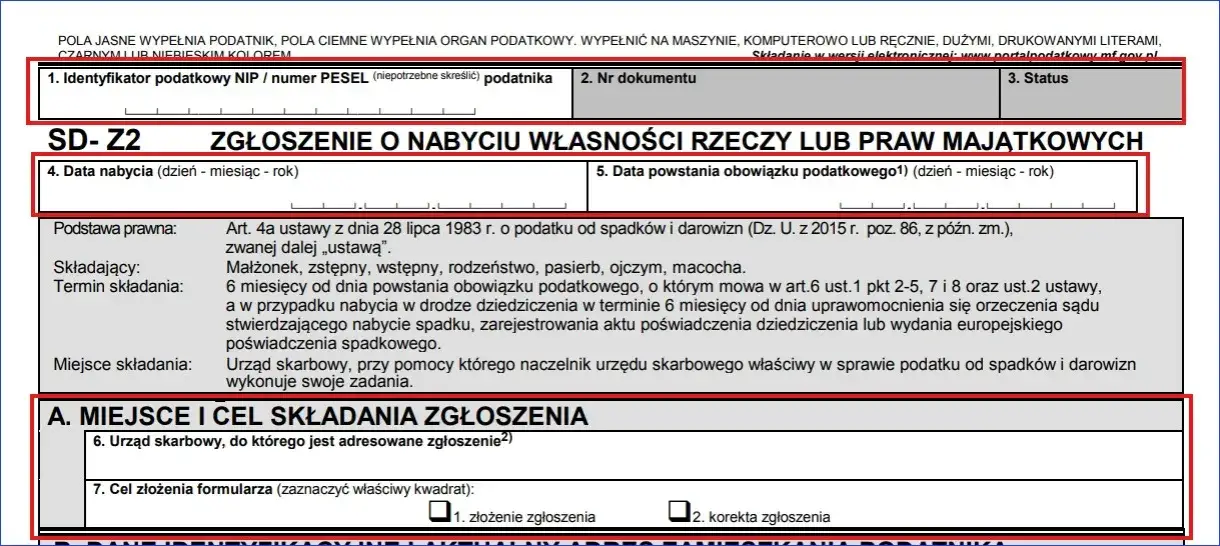

Formularz SD-Z2: Twój klucz do zwolnienia z podatku

Aby skorzystać z dobrodziejstwa całkowitego zwolnienia z podatku dla grupy zerowej, nie wystarczy samo pokrewieństwo. Konieczne jest dopełnienie pewnej formalności zgłoszenie nabycia spadku do właściwego urzędu skarbowego na formularzu SD-Z2. Jest to specjalny druk, który informuje urząd o fakcie dziedziczenia i pozwala na skorzystanie z przysługującego zwolnienia. Bez złożenia tego formularza, nawet jeśli należysz do grupy zerowej, urząd skarbowy nie będzie wiedział o Twoim prawie do ulgi i może naliczyć podatek.

Termin, którego nie można przegapić: 6 miesięcy na zgłoszenie spadku

Z mojego doświadczenia wynika, że to właśnie ten termin jest najczęstszą przyczyną problemów. Masz zaledwie 6 miesięcy na zgłoszenie nabycia spadku na formularzu SD-Z2. Ale uwaga! Termin ten liczy się nie od śmierci spadkodawcy, lecz od dnia uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku albo od dnia zarejestrowania aktu poświadczenia dziedziczenia przez notariusza. To bardzo ważna różnica, o której często zapominamy. Zawsze podkreślam moim klientom, aby pilnowali tego terminu, ponieważ jego przekroczenie ma bardzo poważne konsekwencje.

Co się stanie, jeśli spóźnisz się ze zgłoszeniem? Konsekwencje

Jeśli, niestety, przekroczysz 6-miesięczny termin na złożenie formularza SD-Z2, tracisz prawo do całkowitego zwolnienia z podatku. W takiej sytuacji dziedziczenie mieszkania będzie podlegało opodatkowaniu na zasadach ogólnych, tak jakbyś należał do I grupy podatkowej. Oznacza to, że będziesz musiał zapłacić podatek, po odliczeniu kwoty wolnej, według skali progresywnej. To może być naprawdę bolesna finansowo konsekwencja zwykłego przeoczenia terminu.

Obliczanie podatku od spadku: Kiedy zwolnienie nie jest możliwe?

Niestety, nie każdemu przysługuje całkowite zwolnienie z podatku od spadku. Dotyczy to zarówno osób spoza grupy zerowej, jak i tych z grupy zerowej, które przegapiły wspomniany 6-miesięczny termin. W takich przypadkach konieczne staje się obliczenie należnej daniny. Proces ten opiera się na wartości odziedziczonego mieszkania oraz na kwotach wolnych od podatku i progresywnych stawkach, które są różne dla poszczególnych grup.

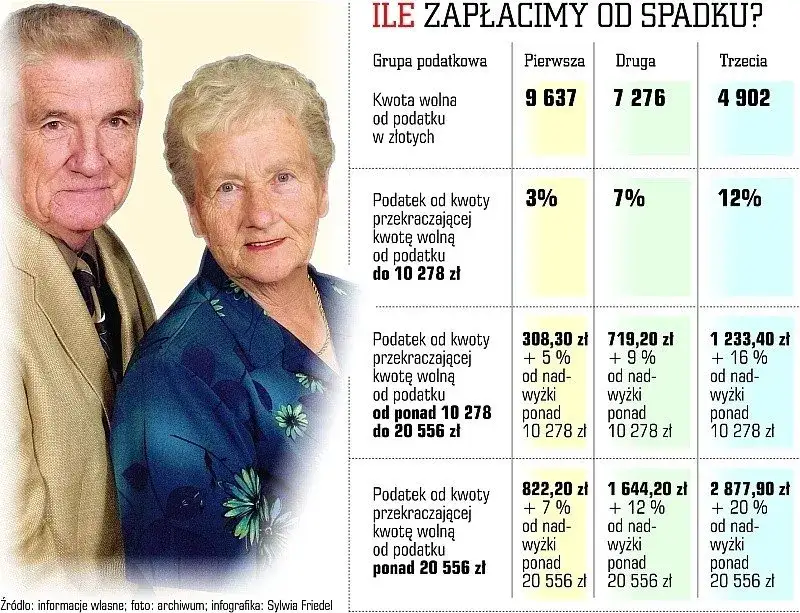

Grupa I, II i III: jakie obowiązują Cię limity i kwoty wolne od podatku?

Dla osób z grup I, II i III, zanim w ogóle zaczniemy mówić o stawkach procentowych, kluczowe są kwoty wolne od podatku. Jest to wartość spadku, do której nie musisz płacić żadnego podatku. Dopiero nadwyżka ponad tę kwotę podlega opodatkowaniu. Poniżej przedstawiam aktualne kwoty wolne:

| Grupa podatkowa | Kwota wolna od podatku |

|---|---|

| Grupa I | 36 120 zł |

| Grupa II | 27 090 zł |

| Grupa III | 5 733 zł |

Progresywna skala podatkowa: jak rośnie podatek wraz z wartością mieszkania?

Po odliczeniu kwoty wolnej od podatku, pozostała wartość spadku podlega opodatkowaniu według progresywnej skali. Oznacza to, że im wyższa jest wartość odziedziczonego mieszkania (po odjęciu kwoty wolnej), tym wyższa stawka procentowa podatku zostanie zastosowana. Stawki te wahają się od 3% do 20% od nadwyżki ponad kwotę wolną i są zróżnicowane w zależności od grupy podatkowej oraz przedziałów wartości spadku. System ten ma na celu sprawiedliwsze rozłożenie obciążeń, gdzie większe spadki są opodatkowane wyżej.

Praktyczny przykład: krok po kroku obliczamy podatek dla mieszkania o wartości 500 000 zł

Przyjmijmy, że odziedziczyłeś mieszkanie o wartości 500 000 zł i należysz do I grupy podatkowej, ale niestety, spóźniłeś się ze zgłoszeniem SD-Z2. Jak obliczyć podatek?

- Ustal wartość spadku: W naszym przypadku to 500 000 zł.

- Odejmij kwotę wolną od podatku: Dla I grupy kwota wolna wynosi 36 120 zł. Zatem 500 000 zł - 36 120 zł = 463 880 zł. To jest podstawa opodatkowania.

- Zastosuj skalę podatkową: Dla I grupy podatkowej, dla nadwyżki powyżej 20 556 zł obowiązują wyższe stawki. Upraszczając, dla kwoty 463 880 zł, podatek będzie obliczany w kilku progach. Przyjmijmy dla uproszczenia, że po zastosowaniu odpowiednich stawek, np. 3% dla pierwszego progu, 5% dla drugiego i 7% dla trzeciego, łączny podatek wyniesie około 30 000 - 35 000 zł. Pamiętaj, że to jest przykład uproszczony, a dokładne obliczenia wymagają znajomości aktualnych progów i stawek z ustawy.

- Zapłać podatek: Po otrzymaniu decyzji z urzędu skarbowego, masz określony czas na uregulowanie należności.

Ulga mieszkaniowa: Jak zmniejszyć podatek od odziedziczonego mieszkania?

Jeśli nie przysługuje Ci całkowite zwolnienie z podatku, a należysz do I, II lub III grupy podatkowej, nie wszystko stracone. Istnieje jeszcze tak zwana ulga mieszkaniowa, która może znacząco zmniejszyć Twoje obciążenie podatkowe. To mechanizm, który ma na celu wsparcie spadkobierców w utrzymaniu odziedziczonej nieruchomości, zwłaszcza gdy staje się ona ich miejscem zamieszkania. Warto dokładnie przyjrzeć się jej warunkom, ponieważ może przynieść realne oszczędności.

Na czym polega ulga mieszkaniowa i kto może z niej skorzystać?

Ulga mieszkaniowa polega na tym, że możesz odliczyć od podstawy opodatkowania wartość do 110 m² powierzchni użytkowej odziedziczonego mieszkania. To znaczy, że jeśli mieszkanie ma np. 150 m², to opodatkowana zostanie tylko wartość 40 m². Jest to szczególnie korzystne w przypadku większych nieruchomości. Ulga ta jest przeznaczona dla spadkobierców z grup I, II i III, którzy nie mogli skorzystać z całkowitego zwolnienia dla grupy zerowej.

Jakie warunki musisz spełnić, aby odliczyć wartość mieszkania?

Skorzystanie z ulgi mieszkaniowej wiąże się z koniecznością spełnienia kilku istotnych warunków:

- Brak posiadania innej nieruchomości: W momencie nabycia spadku nie możesz być właścicielem innej nieruchomości mieszkalnej lub spółdzielczego własnościowego prawa do lokalu mieszkalnego. Jeśli posiadasz inną nieruchomość, musisz ją zbyć w ciągu 6 miesięcy od dnia złożenia zeznania podatkowego.

- Zamieszkiwanie w odziedziczonym lokalu: Musisz faktycznie zamieszkiwać w odziedziczonym mieszkaniu przez okres 5 lat.

- Zameldowanie na pobyt stały: Wymagane jest również zameldowanie na pobyt stały w tym lokalu.

- Brak wynajmowania: Mieszkanie nie może być wynajmowane.

Okres 5 lat zamieszkiwania: co to oznacza w praktyce?

Wymóg 5-letniego zamieszkiwania w odziedziczonym lokalu jest jednym z kluczowych warunków ulgi mieszkaniowej. Oznacza to, że przez ten czas musisz faktycznie mieszkać w tym mieszkaniu i być w nim zameldowany na pobyt stały. Urząd skarbowy może weryfikować spełnienie tego warunku, dlatego ważne jest, aby faktycznie przenieść swoje centrum życiowe do odziedziczonej nieruchomości. Sprzedaż mieszkania przed upływem 5 lat (z pewnymi wyjątkami) może skutkować utratą prawa do ulgi i koniecznością dopłacenia podatku.Przeczytaj również: Jak dostać mieszkanie socjalne? Warunki, dokumenty, czas oczekiwania

Formalności i terminy: Niezbędne kroki po odziedziczeniu nieruchomości

Proces dziedziczenia, zwłaszcza nieruchomości, to nie tylko kwestie podatkowe, ale także szereg formalności, które należy dopełnić. Aby uniknąć stresu i potencjalnych problemów, warto mieć jasną "mapę drogową" działań. Jako Nikola Laskowska zawsze podkreślam, że dobra organizacja i świadomość terminów to podstawa sprawnego przejścia przez cały proces.

Od stwierdzenia nabycia spadku do urzędu skarbowego: mapa drogowa

- Potwierdzenie prawa do spadku: Uzyskaj sądowe stwierdzenie nabycia spadku lub akt poświadczenia dziedziczenia u notariusza. To pierwszy i najważniejszy krok.

-

Zgłoszenie spadku w urzędzie skarbowym:

- Jeśli należysz do grupy zerowej i chcesz skorzystać ze zwolnienia, złóż formularz SD-Z2 w ciągu 6 miesięcy od uprawomocnienia się orzeczenia sądu lub zarejestrowania aktu notarialnego.

- Jeśli nie przysługuje Ci zwolnienie (np. należysz do innej grupy lub przegapiłeś termin), złóż zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych (formularz SD-3) w terminie miesiąca od dnia powstania obowiązku podatkowego.

- Oczekiwanie na decyzję: Urząd skarbowy rozpatrzy Twoje zgłoszenie lub zeznanie i w przypadku naliczenia podatku wyda decyzję określającą jego wysokość.

- Zapłata podatku: Po otrzymaniu decyzji masz określony czas na uregulowanie należności.

Ile masz czasu na zapłatę podatku po otrzymaniu decyzji?

W przypadku, gdy urząd skarbowy naliczy Ci podatek od spadku (bo nie przysługuje Ci zwolnienie lub nie dopełniłeś formalności), nie musisz płacić go od razu. Termin zapłaty podatku jest zawsze określony w decyzji wydanej przez urząd skarbowy. Zazwyczaj jest to 14 dni od daty doręczenia decyzji. Pamiętaj, aby nie przegapić tego terminu, ponieważ zwłoka może skutkować naliczeniem odsetek.

Jakie dokumenty będą potrzebne do zgłoszenia spadku w urzędzie skarbowym?

Przygotowanie odpowiednich dokumentów to klucz do sprawnego załatwienia formalności. Do zgłoszenia spadku w urzędzie skarbowym będziesz potrzebować:

- Wypełniony formularz SD-Z2 (dla grupy zerowej) lub SD-3 (dla pozostałych grup).

- Dokument potwierdzający nabycie spadku oryginał lub poświadczona kopia sądowego postanowienia o stwierdzeniu nabycia spadku lub aktu poświadczenia dziedziczenia sporządzonego przez notariusza.

- Dokumenty potwierdzające stopień pokrewieństwa ze spadkodawcą (np. akt urodzenia, akt małżeństwa).

- Dokumenty potwierdzające wartość odziedziczonego mieszkania (np. operat szacunkowy, umowa kupna-sprzedaży podobnej nieruchomości, oświadczenie o wartości rynkowej).