Jako ekspertka w dziedzinie nieruchomości i podatków, wiem, że podatek od budynków gospodarczych potrafi być znaczącym obciążeniem. W tym artykule skupimy się na praktycznych i sprawdzonych metodach, które pozwolą Ci legalnie obniżyć wysokość tego zobowiązania, bazując na aktualnych przepisach i moim doświadczeniu. Dowiesz się, jak rozróżnić kluczowe kategorie budynków, skorzystać ze zwolnień, a także uniknąć najczęstszych pułapek.

- Kluczowe dla wysokości podatku jest rozróżnienie, czy budynek jest "związany z działalnością gospodarczą", co decyduje o znacznie wyższej stawce.

- Ostateczne stawki podatku ustalają rady gmin w ramach limitów ogłaszanych przez Ministra Finansów.

- Rolnicy mogą skorzystać ze zwolnienia z podatku od nieruchomości, jeśli budynek służy *wyłącznie* działalności rolniczej.

- Formalna zmiana sposobu użytkowania budynku (np. z gospodarczego na mieszkalny) lub zgłoszenie jego złego stanu technicznego to skuteczne metody obniżenia obciążeń podatkowych.

- Warto regularnie sprawdzać lokalne uchwały rady gminy, które mogą wprowadzać dodatkowe zwolnienia z podatku.

- W przypadku błędów w deklaracji IN-1, możliwe jest złożenie korekty w celu odzyskania nadpłaty.

Jak obniżyć podatek za budynki gospodarcze kluczowe metody i warunki?

Wysokość podatku od nieruchomości za budynek gospodarczy jest zależna od wielu czynników, a zrozumienie ich to pierwszy krok do optymalizacji. Najważniejszym elementem, który wpływa na stawkę, jest rozróżnienie, czy dany budynek jest "związany z prowadzeniem działalności gospodarczej" czy też jest to budynek "pozostały". To fundamentalne rozróżnienie, które często decyduje o tym, czy zapłacisz kilkukrotnie wyższą, czy niższą stawkę podatku. Nawet samo posiadanie budynku przez przedsiębiorcę, bez aktywnego wykorzystywania go w biznesie, może skutkować wyższą stawką, z pewnymi wyjątkami, o których zaraz opowiem. Dodatkowo, choć Minister Finansów ogłasza maksymalne stawki, to ostateczne wysokości podatku ustalane są przez rady gmin, co otwiera pole do poszukiwania lokalnych zwolnień.

Kluczowy podział: Budynek "związany z działalnością" vs. "pozostały"

Zgodnie z ustawą o podatkach i opłatach lokalnych, grunty, budynki i budowle związane z prowadzeniem działalności gospodarczej to te, które są w posiadaniu przedsiębiorcy lub innego podmiotu prowadzącego działalność gospodarczą. To kluczowa definicja. Oznacza to, że jeśli jesteś przedsiębiorcą i posiadasz budynek gospodarczy, to z reguły będzie on opodatkowany wyższą stawką, nawet jeśli nie używasz go aktywnie w swojej firmie. Istnieje jednak ważny wyjątek: budynki mieszkalne oraz grunty związane z tymi budynkami, które są w posiadaniu przedsiębiorcy, co do zasady nie są traktowane jako związane z działalnością gospodarczą, chyba że są faktycznie wykorzystywane do prowadzenia biznesu.

Kto decyduje o stawkach? Rola Ministra Finansów i Twojej gminy

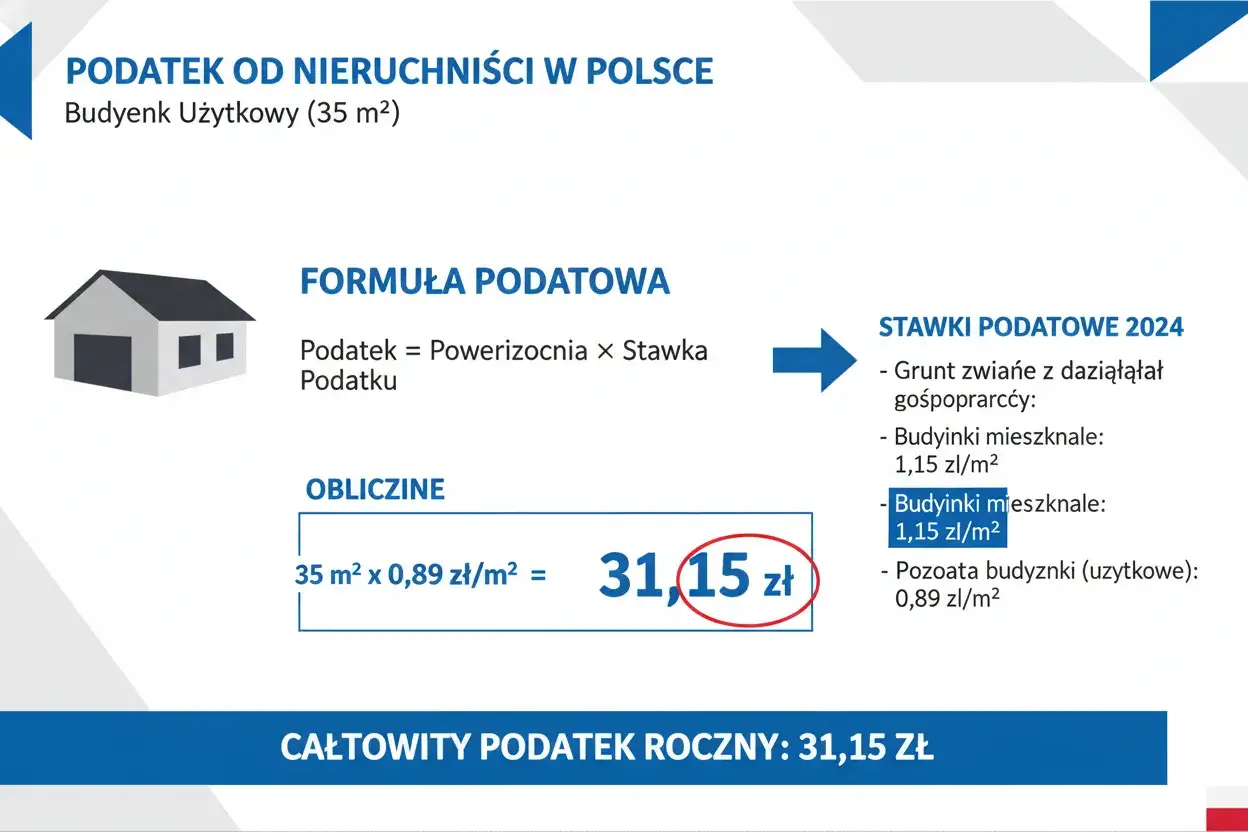

Każdego roku Minister Finansów ogłasza w drodze obwieszczenia maksymalne stawki podatku od nieruchomości, które mogą być pobierane w nadchodzącym roku podatkowym. Są to jednak tylko górne limity. Ostateczne stawki, które faktycznie płacisz, uchwalają rady gmin w drodze lokalnych uchwał. Różnice w stawkach są znaczące. Przykładowo, na 2026 rok maksymalne stawki mogą wynosić około 33,10 zł za 1 m² dla budynków związanych z działalnością gospodarczą, podczas gdy dla budynków pozostałych będzie to około 11,17 zł za 1 m². Widzisz więc, jak duża jest to różnica i dlaczego tak ważne jest prawidłowe zakwalifikowanie Twojego budynku.

Jak sprawdzić, jaką stawkę uchwaliła Twoja gmina? Poradnik krok po kroku

Aby dowiedzieć się, jakie stawki podatku od nieruchomości obowiązują w Twojej gminie, wykonaj następujące kroki:

- Wejdź na stronę Biuletynu Informacji Publicznej (BIP) swojej gminy.

- Wyszukaj sekcję dotyczącą podatków i opłat lokalnych.

- Znajdź uchwałę rady gminy w sprawie określenia wysokości stawek podatku od nieruchomości na dany rok podatkowy.

- Zapoznaj się z treścią uchwały, zwracając szczególną uwagę na stawki dla budynków związanych z działalnością gospodarczą oraz budynków pozostałych.

Czy samo posiadanie budynku przez firmę oznacza wyższy podatek? Musisz to wiedzieć!

Tak, niestety w większości przypadków samo posiadanie budynku przez przedsiębiorcę skutkuje opodatkowaniem go wyższą stawką, nawet jeśli budynek nie jest aktywnie wykorzystywany w działalności gospodarczej. Ustawa o podatkach i opłatach lokalnych jasno wskazuje, że o kwalifikacji decyduje fakt posiadania przez przedsiębiorcę. Wyjątkiem, o którym już wspomniałam, są budynki mieszkalne. Jeśli budynek gospodarczy jest w posiadaniu osoby fizycznej, która nie prowadzi działalności gospodarczej, wówczas jest on opodatkowany niższą stawką jako "budynek pozostały".

Zwolnienie dla rolników jak obniżyć podatek od nieruchomości?

Dla wielu moich klientów, którzy prowadzą gospodarstwa rolne, kluczowym sposobem na obniżenie podatku od nieruchomości jest skorzystanie ze zwolnienia przewidzianego w ustawie o podatku rolnym. To niezwykle istotna ulga, która może znacząco zmniejszyć obciążenia. Zgodnie z przepisami, opodatkowaniu podatkiem od nieruchomości nie podlegają budynki gospodarcze lub ich części, które są położone na gruntach gospodarstw rolnych i służą wyłącznie działalności rolniczej. To właśnie ten warunek "wyłączności" jest tutaj najbardziej newralgiczny i często budzi wątpliwości.

Czym jest "działalność rolnicza" w kontekście podatkowym?

Działalność rolnicza w rozumieniu przepisów podatkowych obejmuje przede wszystkim produkcję roślinną i zwierzęcą, w tym również produkcję ogrodniczą, sadowniczą, rybną i leśną. Ważne jest, aby budynek był wykorzystywany bezpośrednio do tych celów, np. jako obora, stodoła, magazyn na płody rolne, czy garaż na maszyny rolnicze. Jeśli budynek służy do przetwarzania produktów rolnych, ale w sposób, który wykracza poza podstawową działalność rolniczą (np. przemysłowe przetwórstwo), może to już być kwalifikowane jako działalność gospodarcza, co wyklucza ze zwolnienia.

Warunek kluczowy: Wyłączne wykorzystanie budynku na cele rolnicze

Podkreślam to zawsze moim klientom: "wyłączne" wykorzystanie jest absolutnie kluczowe. Oznacza to, że każdy metr kwadratowy budynku, który ma być objęty zwolnieniem, musi służyć wyłącznie działalności rolniczej. Nawet częściowe wykorzystanie budynku na inną działalność, np. wynajem jednego pomieszczenia na magazyn dla firmy spoza gospodarstwa, prowadzenie warsztatu samochodowego niezwiązanego z maszynami rolniczymi, czy nawet wykorzystanie jako garaż na prywatny samochód osobowy, może skutkować utratą prawa do zwolnienia dla tej części lub, w skrajnych przypadkach, dla całości budynku, jeśli trudno jest jednoznacznie rozdzielić funkcje.

Najczęstsze błędy, które pozbawiają prawa do zwolnienia (np. wynajem części)

Z mojego doświadczenia wynika, że rolnicy często nieświadomie popełniają błędy, które pozbawiają ich prawa do zwolnienia. Oto najczęstsze z nich:

- Wynajem części budynku: Nawet niewielki fragment budynku gospodarczego wynajęty na cele niezwiązane z rolnictwem (np. dla lokalnego przedsiębiorcy na magazyn) może spowodować, że gmina zakwestionuje zwolnienie dla tej części, a czasem nawet dla całego budynku.

- Wykorzystanie na cele mieszkaniowe: Czasami część budynku gospodarczego jest adaptowana na cele mieszkalne dla pracowników sezonowych lub członków rodziny. Taka część nie podlega zwolnieniu rolniczemu.

- Prowadzenie działalności gospodarczej innej niż rolnicza: Jeśli w budynku rolniczym prowadzona jest np. działalność agroturystyczna, usługowa (np. warsztat samochodowy dla osób z zewnątrz) lub produkcyjna niezwiązana bezpośrednio z rolnictwem, to ta część budynku traci status zwolnionego.

- Brak odpowiedniej dokumentacji: Niewystarczające udokumentowanie rolniczego charakteru budynku może utrudnić obronę prawa do zwolnienia przed organem podatkowym.

Jak udokumentować rolniczy charakter budynku przed urzędem?

Aby skutecznie udokumentować rolniczy charakter budynku przed organem podatkowym, warto zgromadzić następujące dowody: wpis do ewidencji gospodarstw rolnych, faktury zakupu środków do produkcji rolnej (np. nawozów, pasz, nasion), umowy sprzedaży płodów rolnych, dokumenty potwierdzające posiadanie maszyn rolniczych oraz ich wykorzystanie w danym budynku, a także zdjęcia budynku i jego wnętrza, które jasno ukazują jego rolnicze przeznaczenie. Wszelkie dokumenty potwierdzające prowadzenie działalności rolniczej będą pomocne w przekonaniu urzędu o zasadności zwolnienia.

Zmiana przeznaczenia budynku kiedy warto to rozważyć?

Jedną z bardziej radykalnych, ale często bardzo opłacalnych metod obniżenia podatku od nieruchomości jest formalna zmiana sposobu użytkowania budynku lub jego części. Wyobraź sobie sytuację, w której masz duży budynek gospodarczy, który częściowo stoi pusty lub służy do przechowywania rzeczy osobistych, a płacisz za niego wysoką stawkę jak za budynek związany z działalnością gospodarczą. W takim przypadku, zmiana sposobu użytkowania na przykład na mieszkalny (jeśli to możliwe i zgodne z planem zagospodarowania) lub na "pozostały", może przynieść znaczące oszczędności. Jest to proces wymagający dopełnienia formalności, ale długoterminowo może być bardzo korzystny.Zmiana sposobu użytkowania z gospodarczego na mieszkalny formalności

Proces zmiany sposobu użytkowania budynku jest ściśle określony przepisami Prawa budowlanego. Oto, jak to zazwyczaj wygląda:

- Analiza miejscowego planu zagospodarowania przestrzennego: Sprawdź, czy zmiana przeznaczenia jest zgodna z obowiązującym planem. Jeśli nie ma planu, sprawdź warunki zabudowy.

- Opracowanie projektu budowlanego: Konieczne może być sporządzenie projektu budowlanego lub chociaż odpowiedniego opisu technicznego, który uwzględni nową funkcję budynku i ewentualne niezbędne prace adaptacyjne.

- Zgłoszenie zmiany sposobu użytkowania: Zgłoś zamiar zmiany sposobu użytkowania do starostwa powiatowego (lub urzędu miasta na prawach powiatu). Do zgłoszenia dołącz odpowiednie dokumenty.

- Brak sprzeciwu: Jeśli w ciągu 30 dni od daty zgłoszenia urząd nie wniesie sprzeciwu, możesz przystąpić do zmiany.

- Zgłoszenie do ewidencji gruntów i budynków: Po dokonaniu zmiany, zgłoś ją do właściwego urzędu w celu aktualizacji danych w ewidencji gruntów i budynków, co jest podstawą do naliczania podatku.

Jakie dokumenty musisz złożyć w starostwie powiatowym?

Przy zgłoszeniu zmiany sposobu użytkowania, w starostwie powiatowym zazwyczaj będziesz musiał złożyć następujące dokumenty:- Wniosek o zgłoszenie zmiany sposobu użytkowania obiektu budowlanego.

- Opis i rysunek określający usytuowanie obiektu budowlanego w stosunku do granic nieruchomości sąsiednich i innych obiektów budowlanych istniejących lub projektowanych.

- Zwięzły opis techniczny, określający rodzaj i charakterystykę obiektu budowlanego oraz jego konstrukcję, wraz z danymi techniczno-użytkowymi.

- Oświadczenie o posiadanym prawie do dysponowania nieruchomością na cele budowlane.

- Zaświadczenie wójta, burmistrza albo prezydenta miasta o zgodności zamierzonego sposobu użytkowania obiektu budowlanego z ustaleniami miejscowego planu zagospodarowania przestrzennego albo decyzję o warunkach zabudowy i zagospodarowania terenu.

- Ekspertyza techniczna, jeśli zmiana sposobu użytkowania wiąże się z ingerencją w konstrukcję obiektu.

Ile można zaoszczędzić? Praktyczne wyliczenia i przykłady

Potencjalne oszczędności są naprawdę znaczące. Weźmy przykład budynku gospodarczego o powierzchni 100 m² w gminie, która uchwaliła stawki zbliżone do maksymalnych. Jeśli jest on kwalifikowany jako "związany z działalnością gospodarczą", zapłacisz około 33,10 zł/m², czyli 3310 zł rocznie. Jeśli uda Ci się zmienić jego przeznaczenie na "mieszkalny" (dla celów mieszkalnych stawka jest znacznie niższa, np. ok. 1,15 zł/m²) lub na "pozostały" (ok. 11,17 zł/m²), roczny podatek może spaść odpowiednio do około 115 zł lub 1117 zł. To różnica rzędu ponad 2000-3000 zł rocznie! Warto więc dokładnie przemyśleć taką opcję.

Czy częściowa zmiana przeznaczenia (np. jednego pomieszczenia) jest możliwa?

Tak, częściowa zmiana przeznaczenia jest jak najbardziej możliwa i często stosowana. Jeśli tylko część budynku gospodarczego ma być wykorzystywana w inny sposób (np. jedno pomieszczenie na cele mieszkalne, a reszta nadal jako gospodarcze), możesz zgłosić zmianę sposobu użytkowania tylko dla tej konkretnej części. Wówczas podatek będzie naliczany proporcjonalnie do powierzchni, z zastosowaniem odpowiednich stawek dla każdej z części. To elastyczne rozwiązanie, które pozwala zoptymalizować obciążenia podatkowe bez konieczności zmiany funkcji całego obiektu.

Zły stan techniczny kiedy budynek nie podlega opodatkowaniu?

W mojej praktyce często spotykam się z sytuacjami, gdy budynki gospodarcze są w bardzo złym stanie technicznym, praktycznie nieużytkowane i grożące zawaleniem. W takich przypadkach istnieje możliwość, że taki budynek nie będzie podlegał opodatkowaniu podatkiem od nieruchomości. Orzecznictwo sądów administracyjnych, w tym Naczelnego Sądu Administracyjnego (NSA), jasno wskazuje, że obiekt, który ze względu na swój zły stan techniczny nie jest i nie może być użytkowany zgodnie z przeznaczeniem, traci swój charakter budowlany i tym samym nie podlega opodatkowaniu. Kluczowe jest jednak odpowiednie udokumentowanie tego stanu i przejście przez określoną procedurę.

Jakie warunki techniczne zwalniają z obowiązku płacenia podatku?

Aby budynek mógł być wyłączony z opodatkowania ze względu na zły stan techniczny, musi spełniać konkretne warunki. Przede wszystkim musi być w takim stanie, który uniemożliwia jego bezpieczne i zgodne z przeznaczeniem użytkowanie. Może to oznaczać zagrożenie zawaleniem, brak podstawowych elementów konstrukcyjnych (np. dachu, ścian nośnych), całkowite zniszczenie lub degradację, która sprawia, że budynek nie nadaje się do jakiegokolwiek użytku gospodarczego. Nie wystarczy, że budynek jest stary i wymaga remontu; musi być faktycznie wyłączony z możliwości użytkowania.

Dlaczego opinia rzeczoznawcy budowlanego jest kluczowa?

W przypadku chęci wyłączenia budynku z opodatkowania ze względu na zły stan techniczny, niezależna opinia rzeczoznawcy budowlanego jest absolutnie kluczowa. To profesjonalny dokument, który w sposób obiektywny i fachowy oceni stan techniczny budynku, wskaże zakres uszkodzeń, a przede wszystkim potwierdzi, czy obiekt nadaje się do użytkowania, czy też nie. Taka opinia stanowi niepodważalny dowód dla organu podatkowego i znacząco zwiększa szanse na pozytywne rozpatrzenie wniosku o wyłączenie z opodatkowania. Bez niej, Twoje argumenty mogą być niewystarczające.

Procedura zgłoszenia budynku do wyłączenia z opodatkowania

Jeśli masz budynek w złym stanie technicznym, oto kroki, które powinieneś podjąć:

- Uzyskaj opinię rzeczoznawcy budowlanego: Zleć sporządzenie szczegółowej ekspertyzy technicznej, która potwierdzi zły stan budynku i niemożność jego użytkowania.

- Zgromadź dokumentację fotograficzną: Zrób zdjęcia, które wizualnie potwierdzą zły stan techniczny obiektu.

- Złóż wniosek do organu podatkowego: Napisz pismo do właściwego urzędu gminy (lub miasta), w którym wnioskujesz o wyłączenie budynku z opodatkowania podatkiem od nieruchomości ze względu na jego zły stan techniczny.

- Dołącz dowody: Do wniosku załącz opinię rzeczoznawcy budowlanego oraz dokumentację fotograficzną.

- Czekaj na decyzję: Organ podatkowy rozpatrzy Twój wniosek i wyda decyzję. W razie potrzeby może przeprowadzić oględziny nieruchomości.

Orzecznictwo sądów jakie argumenty przekonują urzędników?

Orzecznictwo sądów administracyjnych, w tym Naczelnego Sądu Administracyjnego, wielokrotnie potwierdza, że budynek, który faktycznie nie istnieje jako obiekt budowlany w rozumieniu prawa budowlanego, nie może być przedmiotem opodatkowania podatkiem od nieruchomości. Argumenty, które najczęściej przekonują urzędników, to przede wszystkim brak możliwości bezpiecznego użytkowania obiektu, jego trwałe wyłączenie z użytkowania z powodu zniszczenia lub degradacji, a także brak cech konstrukcyjnych, które pozwalają uznać go za budynek. Kluczowe jest udowodnienie, że obiekt nie spełnia już definicji budynku, a nie tylko, że wymaga remontu. Opinia rzeczoznawcy, która jasno wskaże na te aspekty, jest tu nieoceniona.

Uniknij kosztownych pomyłek najczęstsze pułapki podatkowe.

W mojej pracy często widzę, jak podatnicy, często nieświadomie, wpadają w pułapki, które prowadzą do zawyżania podatku od nieruchomości. Znajomość tych błędów i pułapek jest równie ważna, jak znajomość metod obniżania podatku. Warto wiedzieć, gdzie czyhają zagrożenia, aby móc ich uniknąć lub skutecznie naprawić już popełnione pomyłki.

Błędne dane w deklaracji IN-1. Jak złożyć korektę i odzyskać nadpłatę?

Jednym z najczęstszych błędów jest nieprawidłowe wypełnienie deklaracji IN-1 (informacji o nieruchomościach i obiektach budowlanych). Zdarza się, że podatnicy, zwłaszcza przedsiębiorcy, deklarują całą powierzchnię budynku jako związaną z działalnością gospodarczą, mimo że tylko jej część jest faktycznie wykorzystywana w biznesie, a reszta to np. część mieszkalna lub prywatny magazyn. Jeśli zauważysz taki błąd, masz prawo złożyć korektę deklaracji IN-1. Do korekty należy dołączyć pisemne uzasadnienie przyczyn jej złożenia. Jeśli w wyniku korekty okaże się, że zapłaciłeś zbyt wysoki podatek, możesz wnioskować o zwrot nadpłaty, co jest bardzo korzystne.

Pustostan a podatek dlaczego za niewykorzystywany budynek też trzeba płacić?

Wielu przedsiębiorców jest zaskoczonych, że muszą płacić wysoki podatek za budynek gospodarczy, który stoi pusty i nie jest w ogóle wykorzystywany w działalności gospodarczej. Niestety, jak już wcześniej wspomniałam, samo posiadanie budynku przez przedsiębiorcę kwalifikuje go do opodatkowania wyższą stawką jako "związany z działalnością gospodarczą". Fakt, że budynek nie jest używany, nie zwalnia z tego obowiązku, chyba że jest to budynek mieszkalny lub spełnia warunki wyłączenia z opodatkowania ze względu na zły stan techniczny. Dlatego tak ważne jest rozważenie zmiany przeznaczenia lub wyburzenia nieużytkowanych i zniszczonych obiektów.

Wynajmujesz fragment budynku? Zobacz, jak to wpływa na podatek od całości

Jeśli posiadasz budynek gospodarczy i wynajmujesz jego fragment na cele niezwiązane z działalnością rolniczą (lub inną preferencyjną), musisz być świadomy konsekwencji podatkowych. Nawet niewielka część wynajęta na cele komercyjne może spowodować, że ta konkretna powierzchnia zostanie opodatkowana wyższą stawką jako związana z działalnością gospodarczą. Co więcej, w niektórych przypadkach, jeśli trudno jest precyzyjnie wydzielić i rozgraniczyć funkcje, organ podatkowy może próbować opodatkować wyższą stawką cały budynek. Warto więc dokładnie przemyśleć i udokumentować podział funkcji, aby uniknąć niepotrzebnych sporów.

Nieznajomość lokalnych uchwał jak nie przegapić dodatkowych zwolnień?

To, co często umyka uwadze podatników, to fakt, że rady gmin mają prawo wprowadzać własne, lokalne zwolnienia z podatku od nieruchomości. Mogą one dotyczyć np. budynków o określonym przeznaczeniu (np. dla małych przedsiębiorstw, budynków po termomodernizacji, czy tych znajdujących się na terenach rewitalizowanych). Niestety, wiele osób nie sprawdza tych uchwał i tym samym traci szansę na dodatkowe ulgi. Regularne monitorowanie Biuletynu Informacji Publicznej swojej gminy to prosta, ale bardzo skuteczna metoda na znalezienie takich "ukrytych" zwolnień.

Gmina jako sprzymierzeniec wykorzystaj lokalne prawo.

Zamiast traktować gminę wyłącznie jako instytucję pobierającą podatki, warto spojrzeć na nią jako na potencjalnego sprzymierzeńca w optymalizacji obciążeń. Lokalne władze mają narzędzia, które mogą pomóc podatnikom w trudnych sytuacjach lub oferować ulgi w ramach swojej polityki. Aktywna postawa i znajomość lokalnych przepisów to klucz do wykorzystania tych możliwości.

Gdzie szukać uchwał rady gminy w sprawie podatku od nieruchomości?

Jak już wspomniałam, Biuletyn Informacji Publicznej (BIP) Twojej gminy to główne źródło informacji o lokalnych uchwałach podatkowych. To tam znajdziesz nie tylko aktualne stawki, ale także informacje o ewentualnych zwolnieniach, ulgach czy preferencjach, które mogą dotyczyć Twojej nieruchomości. Warto regularnie zaglądać do tej sekcji, zwłaszcza pod koniec roku, gdy uchwalane są nowe stawki i zasady na kolejny rok podatkowy.

Indywidualna interpretacja podatkowa Twoja polisa na spokojny sen

Jeśli masz wątpliwości co do prawidłowej kwalifikacji swojego budynku gospodarczego, możliwości skorzystania ze zwolnienia lub innej kwestii związanej z podatkiem od nieruchomości, rozważ złożenie wniosku o indywidualną interpretację podatkową. Jest to oficjalne stanowisko organu podatkowego (Dyrektora Krajowej Informacji Skarbowej) w Twojej konkretnej sprawie. Uzyskanie takiej interpretacji daje Ci pewność prawną i chroni przed negatywnymi konsekwencjami w przypadku późniejszej kontroli, o ile zastosujesz się do wydanej interpretacji. To naprawdę świetna "polisa na spokojny sen" dla każdego podatnika.

Przeczytaj również: Zasilanie na zewnątrz: Wybierz kabel ziemny YKY/YAKY i śpij spokojnie

Jak złożyć wniosek o umorzenie lub rozłożenie podatku na raty w trudnej sytuacji?

W przypadku, gdy znajdziesz się w trudnej sytuacji finansowej, która uniemożliwia Ci terminowe uregulowanie podatku od nieruchomości, pamiętaj, że masz możliwość złożenia wniosku do wójta, burmistrza lub prezydenta miasta o umorzenie zaległości podatkowej lub rozłożenie jej na raty. Organ podatkowy może podjąć taką decyzję, jeśli uzna, że jest to uzasadnione ważnym interesem podatnika lub interesem publicznym. We wniosku należy szczegółowo opisać swoją sytuację finansową i życiową, przedstawiając wszelkie dokumenty potwierdzające trudności. To rozwiązanie, które może dać Ci oddech w kryzysowej sytuacji.