Rozliczanie podatku od przychodów z najmu prywatnego w Polsce może wydawać się skomplikowane, zwłaszcza po zmianach wprowadzonych w ostatnich latach. Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni, jak legalnie i prawidłowo uregulować swoje zobowiązania wobec fiskusa, dostarczając konkretnych informacji o obowiązującej formie opodatkowania, stawkach, terminach i kluczowych obowiązkach.

Ryczałt od najmu prywatnego jak prawidłowo rozliczyć podatek i uniknąć błędów?

- Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

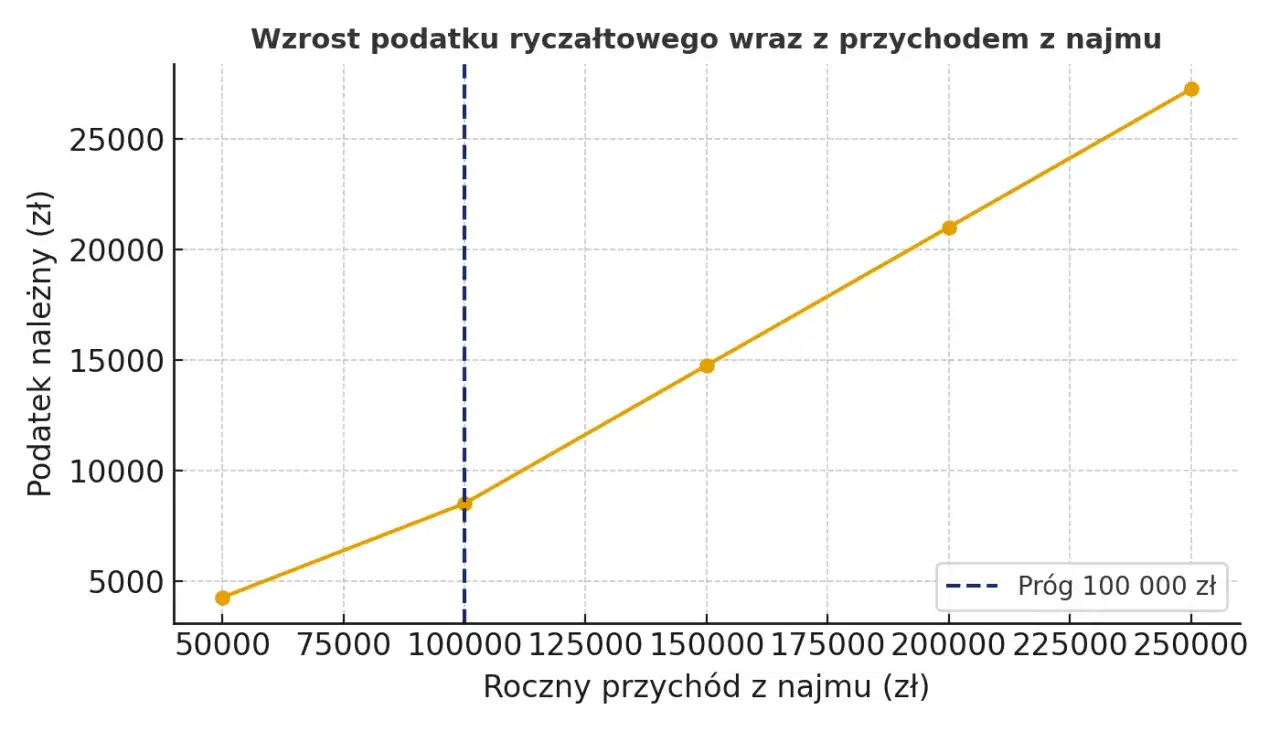

- Obowiązują dwie stawki ryczałtu: 8,5% (do 100 000 zł przychodu rocznie) oraz 12,5% (od nadwyżki powyżej 100 000 zł).

- Małżonkowie ze wspólnością majątkową mogą skorzystać z podwójnego limitu 200 000 zł dla stawki 8,5%.

- Na ryczałcie nie można odliczać kosztów uzyskania przychodu ani amortyzować nieruchomości mieszkalnych.

- Podatek należy wpłacać miesięcznie lub kwartalnie (do 20. dnia miesiąca następującego po okresie rozliczeniowym) na indywidualny mikrorachunek podatkowy.

- Roczne zeznanie podatkowe składa się na formularzu PIT-28 do 30 kwietnia kolejnego roku.

Rozliczenie najmu prywatnego: Ryczałt to jedyna forma opodatkowania

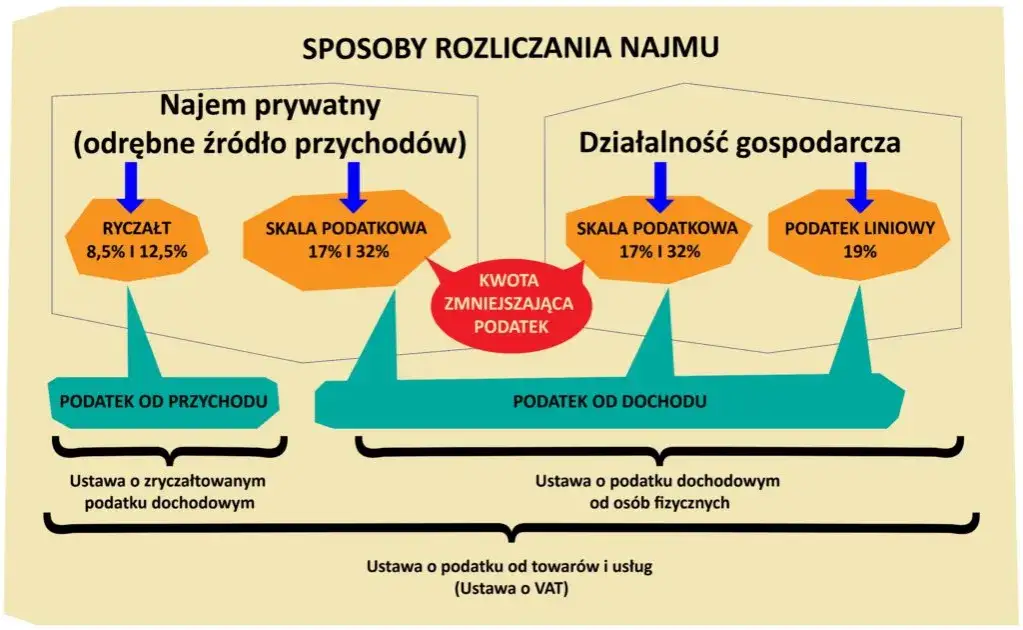

Od 2023 roku, jeśli wynajmujesz nieruchomość prywatnie, czyli poza ramami zarejestrowanej działalności gospodarczej, musisz wiedzieć, że jedyną dostępną formą opodatkowania przychodów jest ryczałt od przychodów ewidencjonowanych. To kluczowa zmiana, która uprościła, ale i ograniczyła możliwości rozliczeń. Nie ma już możliwości wyboru zasad ogólnych, a co za tym idzie, nie możesz odliczać kosztów uzyskania przychodu ani amortyzować budynków i lokali mieszkalnych. To istotna informacja dla każdego właściciela nieruchomości, który czerpie z niej dochody z najmu.

Dlaczego zasady ogólne i odliczanie kosztów to już przeszłość?

Zmiana przepisów, która weszła w życie z początkiem 2023 roku, definitywnie zamknęła drogę do rozliczania najmu prywatnego na zasadach ogólnych. Wcześniej wynajmujący mieli możliwość wyboru i często decydowali się na zasady ogólne, ponieważ pozwalały one na odliczanie od przychodu wielu kosztów, takich jak remonty, czynsz do wspólnoty czy spółdzielni, odsetki od kredytu hipotecznego, a także amortyzację nieruchomości. To znacząco obniżało podstawę opodatkowania. Obecnie, ryczałt jest podatkiem od przychodu, a nie dochodu. Oznacza to, że wszelkie wydatki, które ponosisz w związku z najmem, nie mają wpływu na wysokość należnego podatku. Musimy się z tym pogodzić i dostosować do nowych realiów.

Ryczałt ewidencjonowany: Co to jest i dlaczego musisz go stosować?

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania, w której podatek płaci się od uzyskanego przychodu, bez pomniejszania go o koszty. W kontekście najmu prywatnego oznacza to, że bierzesz pod uwagę jedynie kwoty, które faktycznie otrzymujesz od najemców. Stosowanie ryczałtu jest teraz obowiązkowe dla wszystkich, którzy wynajmują nieruchomości prywatnie. Nie ma tu miejsca na wybór jeśli wynajmujesz, to właśnie ta forma Cię dotyczy.

Najem prywatny czy działalność gospodarcza? Kluczowa różnica, która wpływa na wszystko

Rozróżnienie między najmem prywatnym a najmem w ramach działalności gospodarczej jest absolutnie kluczowe i ma ogromne konsekwencje podatkowe. Najem prywatny to taki, który nie spełnia kryteriów działalności gospodarczej, czyli nie ma "zorganizowanego i ciągłego charakteru". Zazwyczaj dotyczy to wynajmowania jednego lub kilku mieszkań, bez angażowania się w profesjonalne zarządzanie czy świadczenie dodatkowych usług.

Jeśli jednak Twój najem nosi znamiona działalności gospodarczej na przykład wynajmujesz wiele nieruchomości, świadczysz usługi dodatkowe (np. sprzątanie, wymiana pościeli), prowadzisz intensywne działania marketingowe, a całość ma charakter zorganizowany i ciągły urząd skarbowy może zakwalifikować to jako działalność gospodarczą. Wówczas podlegasz innym formom opodatkowania (np. skali podatkowej, podatkowi liniowemu), a także innym obowiązkom, takim jak rejestracja w CEIDG, płacenie składek ZUS czy prowadzenie pełniejszej księgowości. To znacznie bardziej skomplikowana ścieżka, dlatego warto dokładnie ocenić charakter swojego najmu.

Stawki i limity ryczałtu: Ile podatku zapłacisz fiskusowi?

Skoro już wiemy, że ryczałt to jedyna opcja, pora przyjrzeć się konkretnym stawkom i limitom. To właśnie one decydują o tym, ile faktycznie trafi do fiskusa z Twoich przychodów z najmu. Zrozumienie tych progów jest niezbędne do prawidłowego obliczenia podatku i uniknięcia nieprzyjemnych niespodzianek.

Stawka 8,5%: Kiedy ma zastosowanie i jak liczyć podatek do 100 000 zł przychodu?

Podstawowa stawka ryczałtu od przychodów z najmu prywatnego wynosi 8,5%. Ma ona zastosowanie do przychodów, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł. Obliczenie podatku w tym przypadku jest bardzo proste. Jeśli na przykład w miesiącu styczniu otrzymałeś 3 000 zł przychodu z najmu, Twój podatek wyniesie: 3 000 zł * 8,5% = 255 zł. Taką kwotę należy wpłacić na swój mikrorachunek podatkowy.

Stawka 12,5%: Jak obliczyć podatek od nadwyżki powyżej 100 000 zł?

Jeśli Twoje roczne przychody z najmu prywatnego przekroczą 100 000 zł, wówczas od nadwyżki ponad tę kwotę zastosowanie ma wyższa stawka ryczałtu 12,5%. Ważne jest, że stawka 12,5% dotyczy tylko tej części przychodu, która przekracza limit. Przykładowo, jeśli w ciągu roku uzyskałeś 120 000 zł przychodu z najmu, podatek obliczysz następująco:

- Od pierwszych 100 000 zł zapłacisz 8,5%, czyli 100 000 zł * 8,5% = 8 500 zł.

- Od nadwyżki, czyli 20 000 zł (120 000 zł - 100 000 zł), zapłacisz 12,5%, czyli 20 000 zł * 12,5% = 2 500 zł.

- Łączny podatek wyniesie 8 500 zł + 2 500 zł = 11 000 zł.

Limit 200 000 zł dla małżonków: Jak skorzystać z podwójnego progu?

Dla małżonków, między którymi istnieje wspólność majątkowa, ustawodawca przewidział korzystne rozwiązanie. Limit przychodów z najmu, od którego obowiązuje wyższa stawka 12,5%, jest podwojony i wynosi 200 000 zł. Oznacza to, że małżonkowie mogą sumować swoje przychody z najmu prywatnego, a dopiero po przekroczeniu 200 000 zł rocznie, od nadwyżki zapłacą 12,5%. To bardzo dobra wiadomość, pozwalająca dłużej cieszyć się niższą stawką podatku. Ważne jest jednak, aby pamiętać o istnieniu wspólności majątkowej, bo to ona jest podstawą do skorzystania z tego podwójnego limitu.

Obliczanie i wpłacanie podatku od najmu: Praktyczny przewodnik

Przejdźmy teraz do konkretów, czyli do tego, jak krok po kroku obliczyć i wpłacić podatek. To właśnie w tym miejscu najczęściej pojawiają się pytania i wątpliwości, dlatego postaram się przedstawić ten proces w jak najbardziej przystępny sposób.

Co jest Twoim przychodem? Jak legalnie obniżyć podstawę opodatkowania w umowie najmu

W kontekście ryczałtu, Twoim przychodem jest kwota faktycznie otrzymana od najemcy. Kluczowe jest tutaj precyzyjne sformułowanie umowy najmu, zwłaszcza w kwestii opłat za media. Jeśli w umowie najmu wyraźnie zaznaczysz, że najemca jest zobowiązany do ponoszenia opłat za media (np. prąd, gaz, wodę, wywóz śmieci) bezpośrednio lub jako zwrot kosztów, to te kwoty nie stanowią Twojego przychodu z najmu i tym samym nie podlegają opodatkowaniu ryczałtem. To bardzo ważna kwestia, która pozwala legalnie obniżyć podstawę opodatkowania. Zawsze zwracam na to uwagę swoim klientom diabeł tkwi w szczegółach umowy!

Czynsz a opłaty za media: Jak zapis w umowie decyduje o wysokości Twojego podatku

Zapisy w umowie najmu mają bezpośredni wpływ na to, co zostanie uznane za Twój przychód podlegający opodatkowaniu. Rozważmy dwa scenariusze:

Scenariusz 1: Opłaty za media wliczone w czynsz. Jeśli w umowie najmu określisz jedną, łączną kwotę czynszu, która zawiera w sobie zarówno opłatę za korzystanie z lokalu, jak i wszelkie opłaty za media, to cała ta kwota będzie stanowiła Twój przychód. Na przykład, jeśli czynsz wynosi 2500 zł i obejmuje już prąd, wodę i ogrzewanie, to od 2500 zł zapłacisz ryczałt. W takim przypadku nie masz możliwości wydzielenia kosztów mediów i pomniejszenia o nie podstawy opodatkowania.

Scenariusz 2: Opłaty za media rozliczane oddzielnie. Znacznie korzystniejszym rozwiązaniem jest wyraźne rozdzielenie w umowie czynszu za najem od opłat za media. W umowie powinno być jasno wskazane, że najemca płaci określoną kwotę czynszu (np. 2000 zł) oraz dodatkowo pokrywa koszty mediów na podstawie faktycznego zużycia (np. według rachunków od dostawców) lub w formie ryczałtu na pokrycie tych opłat, które są następnie rozliczane. W tym przypadku jedynie kwota czynszu (2000 zł) będzie Twoim przychodem, a opłaty za media, które są jedynie "przekazywane" przez Ciebie lub opłacane bezpośrednio przez najemcę, nie będą podlegały opodatkowaniu. To prosta, ale skuteczna metoda na optymalizację podatkową.

Obliczanie podatku na konkretnym przykładzie: Od przychodu do kwoty przelewu

Przyjmijmy, że wynajmujesz mieszkanie za 2 500 zł miesięcznie. Umowa jest skonstruowana w ten sposób, że najemca płaci czynsz właścicielowi (2 500 zł), a opłaty za media (prąd, gaz, woda, śmieci) rozlicza bezpośrednio z dostawcami lub jako zwrot kosztów na podstawie faktycznych rachunków, które nie są Twoim przychodem. Pamiętaj, że w tym przykładzie zakładamy, że w danym roku nie przekroczyliśmy jeszcze progu 100 000 zł przychodu.

- Ustal przychód za dany miesiąc/kwartał: W naszym przypadku miesięczny przychód to 2 500 zł.

- Sprawdź, czy nie przekroczyłeś limitu 100 000 zł (lub 200 000 zł dla małżonków) od początku roku: Załóżmy, że jest to Twój pierwszy miesiąc najmu w roku, więc jesteś daleko od limitu.

- Zastosuj odpowiednią stawkę ryczałtu: Ponieważ nie przekroczyłeś limitu, stosujesz stawkę 8,5%.

- Oblicz kwotę podatku: 2 500 zł * 8,5% = 212,50 zł.

- Wpłać obliczoną kwotę na swój mikrorachunek podatkowy: Pamiętaj o terminie do 20. dnia następnego miesiąca (lub kwartału).

Jeśli w kolejnych miesiącach przychody sumują się i np. w listopadzie przekroczysz próg 100 000 zł, to od tej nadwyżki będziesz już stosować stawkę 12,5%. Ważne jest, aby sumować przychody narastająco od początku roku, aby w odpowiednim momencie zmienić stawkę.

Gdzie i jak wpłacić ryczałt? Twój indywidualny mikrorachunek podatkowy

Podatek od najmu prywatnego wpłaca się na indywidualny mikrorachunek podatkowy. To unikalny numer konta bankowego, przypisany do każdego podatnika. Możesz go wygenerować bardzo łatwo, wchodząc na stronę generatora mikrorachunku podatkowego i podając swój numer PESEL (lub NIP, jeśli prowadzisz działalność gospodarczą). Mikrorachunek jest stały i służy do wpłat wszystkich Twoich podatków (PIT, CIT, VAT). Upewnij się, że wpłacasz na właściwy numer, aby uniknąć problemów z rozliczeniem.

Kalendarz wynajmującego: Terminy i formalności podatkowe

Oprócz samego obliczania i wpłacania podatku, równie ważne jest przestrzeganie terminów i dopełnianie formalności. Kalendarz wynajmującego ma kilka kluczowych dat, których nie można przegapić, aby uniknąć odsetek i innych nieprzyjemności.

Miesięczne czy kwartalne wpłaty? Kto może wybrać rzadsze rozliczenia

Standardowo, ryczałt od najmu prywatnego wpłaca się miesięcznie. Istnieje jednak możliwość wyboru wpłat kwartalnych, co jest sporym ułatwieniem dla wielu wynajmujących. Z tej opcji mogą skorzystać osoby, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro. Jeśli spełniasz ten warunek, możesz wybrać rozliczenie kwartalne.

- Wpłaty miesięczne: do 20. dnia miesiąca następującego po miesiącu, którego dotyczy rozliczenie.

- Wpłaty kwartalne: do 20. dnia miesiąca następującego po zakończeniu kwartału, którego dotyczy rozliczenie.

Płatność do 20. dnia miesiąca: Zasada, której nie można przegapić

Niezależnie od tego, czy rozliczasz się miesięcznie, czy kwartalnie, zasada jest jedna: podatek musi być wpłacony do 20. dnia miesiąca następującego po okresie rozliczeniowym. Jeśli 20. dzień wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na najbliższy dzień roboczy. To bezwzględny termin, którego nie można przegapić. Opóźnienia w płatnościach wiążą się z naliczaniem odsetek za zwłokę, a w skrajnych przypadkach mogą prowadzić do poważniejszych konsekwencji karno-skarbowych. Zawsze warto ustawić sobie przypomnienie w kalendarzu!

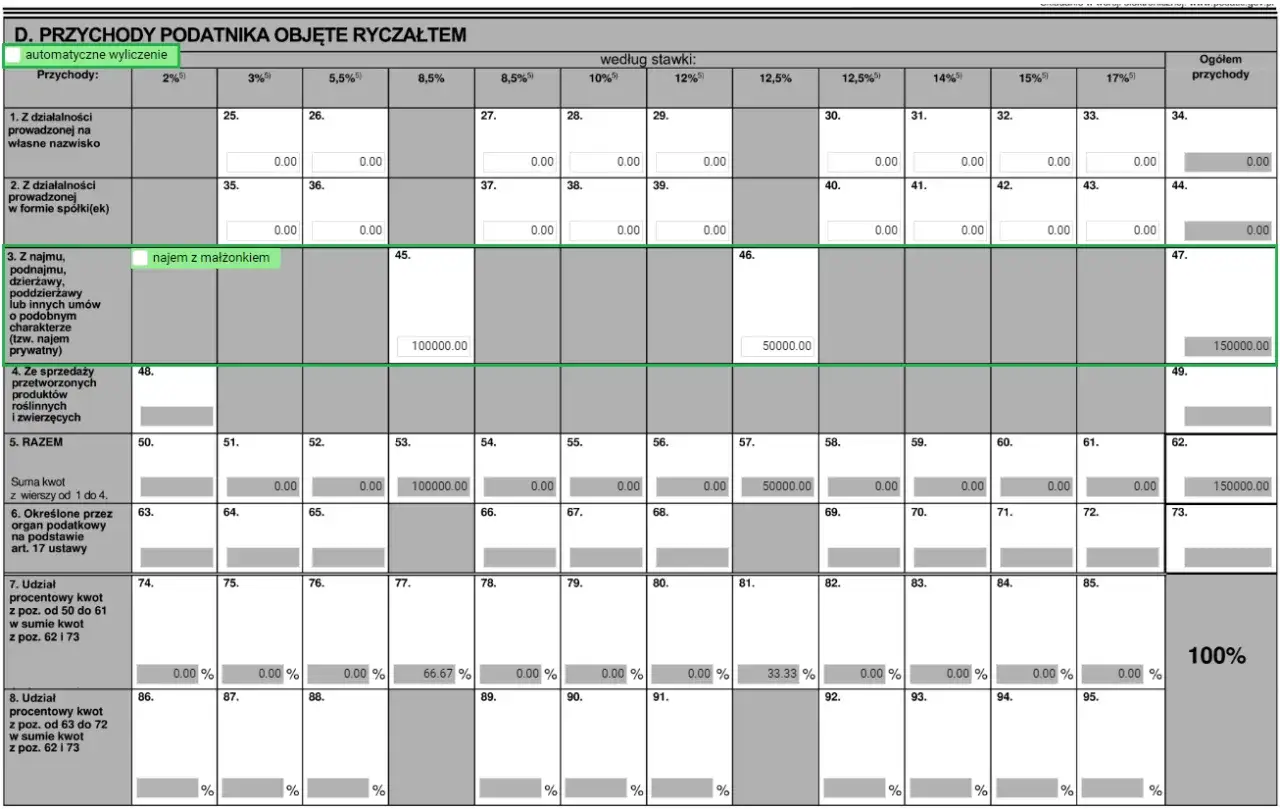

Roczne zeznanie PIT-28: Jak i do kiedy złożyć deklarację za cały rok?

Pomimo miesięcznych lub kwartalnych wpłat, każdy wynajmujący ma obowiązek złożenia rocznego zeznania podatkowego na formularzu PIT-28. Deklarację tę należy złożyć do 30 kwietnia roku następującego po roku podatkowym. Na przykład, za przychody z najmu uzyskane w 2023 roku, PIT-28 należy złożyć do 30 kwietnia 2024 roku. Obecnie najwygodniejszą formą jest złożenie zeznania elektronicznie, np. za pośrednictwem usługi Twój e-PIT na portalu podatki.gov.pl. System zazwyczaj sam uzupełnia dane o wpłaconych zaliczkach, co znacznie ułatwia proces.

Czy trzeba zgłaszać umowę do urzędu skarbowego? Wyjaśniamy nowe zasady

To kolejna zmiana, która uprościła życie wynajmującym. W przypadku najmu prywatnego nie ma już obowiązku zgłaszania samej umowy najmu do urzędu skarbowego. Fakt wyboru ryczałtu jako formy opodatkowania następuje automatycznie z chwilą dokonania pierwszej wpłaty ryczałtu za dany rok podatkowy. To znacznie mniej formalności niż kiedyś. Istnieje jednak jeden ważny wyjątek: najem okazjonalny. Jeśli wynajmujesz mieszkanie w ramach najmu okazjonalnego, umowę należy zgłosić do urzędu skarbowego w ciągu 14 dni od jej zawarcia. Jest to warunek konieczny, aby umowa najmu okazjonalnego była ważna i zapewniała wynajmującemu ochronę prawną w przypadku problemów z najemcą.Specyfika najmu: Okazjonalny, krótkoterminowy i VAT

Rynek najmu jest zróżnicowany, a różne jego formy wiążą się z odmiennymi obowiązkami podatkowymi i formalnymi. Warto przyjrzeć się bliżej kilku specyficznym typom najmu, które mogą budzić dodatkowe pytania.

Najem okazjonalny: Dlaczego zgłoszenie umowy w ciągu 14 dni jest kluczowe?

Najem okazjonalny to specjalny rodzaj umowy, który zapewnia wynajmującemu większą ochronę prawną, szczególnie w kontekście eksmisji nieuczciwego najemcy. Aby umowa najmu okazjonalnego była ważna i skuteczna, musi spełniać szereg warunków, w tym posiadać oświadczenie najemcy o poddaniu się egzekucji oraz wskazanie lokalu zastępczego. Kluczowym elementem jest także obowiązek zgłoszenia tej umowy do urzędu skarbowego w ciągu 14 dni od daty jej zawarcia. Brak zgłoszenia w terminie sprawia, że umowa traci swój status najmu okazjonalnego i staje się zwykłą umową najmu, pozbawiając wynajmującego dodatkowych zabezpieczeń. To jeden z tych terminów, których po prostu nie można przegapić.Najem krótkoterminowy (np. na doby): Kiedy urząd może uznać go za działalność gospodarczą?

Najem krótkoterminowy, szczególnie ten na doby (np. przez platformy takie jak Airbnb czy Booking.com), to obszar, który często budzi zainteresowanie fiskusa. Choć z pozoru może wydawać się najmem prywatnym, ze względu na swój zorganizowany i ciągły charakter, a także świadczenie dodatkowych usług (np. sprzątanie, wymiana pościeli, dostępność 24/7), urząd skarbowy może uznać go za działalność gospodarczą. Taka kwalifikacja ma poważne konsekwencje: konieczność rejestracji firmy, płacenia składek ZUS, a także wybór innej formy opodatkowania (np. skala podatkowa, podatek liniowy), która pozwala na odliczanie kosztów (choć amortyzacja lokali mieszkalnych nadal jest wyłączona). Jeśli prowadzisz najem krótkoterminowy, warto skonsultować się z doradcą podatkowym, aby ocenić ryzyko uznania go za działalność gospodarczą.

Kwestia podatku VAT: Kiedy wynajem przestaje być z niego zwolniony?

Zasadniczo, najem lokali na cele mieszkaniowe jest zwolniony z podatku VAT. To dobra wiadomość dla większości wynajmujących prywatnie. Są jednak sytuacje, w których obowiązek zapłaty VAT może się pojawić. Dotyczy to przede wszystkim:

- Najmu krótkoterminowego (usługi zakwaterowania): Jeśli najem ma charakter usługi hotelarskiej (np. na doby), może być opodatkowany VAT-em (stawka 8% lub 23%).

- Najmu na cele użytkowe: Wynajem lokali na biura, magazyny czy sklepy jest z reguły opodatkowany VAT-em.

- Przekroczenia limitu sprzedaży: Jeśli Twoje przychody z najmu (lub innych usług) przekroczą 200 000 zł rocznie, możesz zostać zobowiązany do rejestracji jako czynny podatnik VAT, nawet jeśli wynajmujesz na cele mieszkaniowe (choć w tym przypadku zwolnienie przedmiotowe z VAT zazwyczaj nadal obowiązuje, ale pojawiają się inne obowiązki formalne).

Unikaj problemów: Najczęstsze błędy i pułapki w rozliczeniach najmu

Nawet przy najlepszych chęciach, łatwo o błędy w rozliczeniach podatkowych. Moje doświadczenie pokazuje, że pewne pułapki pojawiają się regularnie. Poniżej przedstawiam najczęstsze z nich i podpowiadam, jak ich unikać.

Brak ewidencji przychodów: Dlaczego proste zapiski mogą Cię uratować podczas kontroli?

Choć na ryczałcie nie odliczasz kosztów, prowadzenie prostej ewidencji przychodów z najmu jest absolutnie kluczowe. Nie musi to być skomplikowana księga wystarczy zeszyt, arkusz kalkulacyjny lub nawet prosta aplikacja, w której zapisujesz daty otrzymania płatności i ich kwoty. Taka ewidencja jest Twoim dowodem podczas ewentualnej kontroli skarbowej. To na jej podstawie rozliczasz roczny PIT-28 i udowadniasz, skąd wzięły się Twoje wyliczenia. Brak ewidencji może skutkować tym, że urząd skarbowy sam oszacuje Twoje przychody, co rzadko bywa korzystne dla podatnika. To prosta czynność, która może Cię uratować przed wieloma problemami.

Opodatkowanie kaucji: Czy zwrotny depozyt jest Twoim przychodem?

Kaucja, czyli depozyt zabezpieczający, wpłacany przez najemcę na początku umowy, z zasady nie stanowi przychodu w momencie jej otrzymania. Dlaczego? Ponieważ jest to kwota zwrotna. Dopiero w momencie, gdy kaucja zostanie zatrzymana przez wynajmującego (np. na pokrycie szkód, zaległości czynszowych czy nieuregulowanych rachunków po zakończeniu najmu), staje się ona przychodem i w tym momencie podlega opodatkowaniu ryczałtem. Ważne jest, aby nie rozliczać kaucji jako przychodu od razu po jej otrzymaniu, bo to częsty błąd, który prowadzi do zawyżenia podstawy opodatkowania.

Przeczytaj również: Wynajem mieszkania: Nie tylko czynsz! Oblicz pełny koszt.

Co grozi za niepłacenie podatku? Od odsetek po odpowiedzialność karno-skarbową

Niezapłacenie podatku w terminie to poważne zaniedbanie, które może mieć szereg konsekwencji. Najłagodniejszą z nich są odsetki za zwłokę, które naliczane są za każdy dzień opóźnienia. Im dłużej zwlekasz z płatnością, tym wyższe odsetki. Niestety, to nie wszystko. W zależności od skali zaniedbania, niezapłacenie podatku może zostać zakwalifikowane jako wykroczenie skarbowe (gdy kwota uszczuplonego podatku nie jest duża) lub nawet przestępstwo skarbowe (przy większych kwotach). Konsekwencje mogą obejmować wysokie grzywny, a w skrajnych przypadkach nawet karę pozbawienia wolności. Dlatego zawsze podkreślam, że terminowe regulowanie zobowiązań podatkowych to podstawa spokoju i bezpieczeństwa finansowego.