Rozliczenie przychodów z najmu prywatnego potrafi budzić wiele wątpliwości, zwłaszcza w obliczu zmieniających się przepisów. Ten artykuł ma za zadanie rozwiać wszelkie niejasności dotyczące obowiązkowego formularza PIT-28, stawek ryczałtu oraz kluczowych terminów, pomagając Ci uniknąć błędów podatkowych i spokojnie zamknąć rok.

PIT-28 to jedyny formularz do rozliczenia ryczałtu z najmu prywatnego poznaj kluczowe zasady i terminy.

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Obowiązkowym formularzem do rozliczenia rocznego jest PIT-28.

- Obowiązujące stawki ryczałtu to 8,5% (do 100 000 zł przychodu) i 12,5% (od nadwyżki ponad 100 000 zł), z podwójnym limitem 200 000 zł dla małżonków.

- Kluczowe terminy to 20. dzień miesiąca na wpłatę zaliczek (miesięcznych/kwartalnych) oraz 30 kwietnia 2026 r. na złożenie deklaracji PIT-28 za 2025 rok.

- Przy ryczałcie nie ma możliwości odliczania kosztów uzyskania przychodu ani zastosowania kwoty wolnej od podatku.

- Precyzyjne zapisy w umowie najmu, dotyczące opłat za media czy czynsz, są kluczowe dla prawidłowego określenia przychodu.

Ryczałt ewidencjonowany: jedyna opcja dla najmu prywatnego

Zgodnie z obowiązującymi przepisami, jeśli wynajmujesz mieszkanie prywatnie, czyli poza ramami zarejestrowanej działalności gospodarczej, nie masz już wyboru formy opodatkowania. Jedyną i obowiązkową opcją jest ryczałt od przychodów ewidencjonowanych. To ważna zmiana, która uprościła, ale i ograniczyła możliwości wynajmujących.

Co to oznacza w praktyce? Przede wszystkim, decydując się na ryczałt, musisz zapomnieć o odliczaniu kosztów uzyskania przychodu. Niestety, nie będziesz mogła uwzględnić w rozliczeniu ani rat kredytu hipotecznego, ani opłat za czynsz do spółdzielni czy wspólnoty, ani nawet wydatków na remonty czy amortyzacji. Podatek płacisz od całości uzyskanego przychodu, co dla niektórych może być sporym obciążeniem.

Czym jest przychód z najmu i jak go prawidłowo określić w umowie?

Dla celów podatkowych, przychodem z najmu jest kwota, którą otrzymujesz od najemcy za samo udostępnienie nieruchomości. To kluczowe rozróżnienie, ponieważ często w umowach najmu pojawiają się dodatkowe opłaty, takie jak te za media (prąd, gaz, woda) czy czynsz administracyjny do spółdzielni. Aby te kwoty nie były wliczane do Twojego przychodu (a tym samym nie były opodatkowane), umowa najmu musi być bardzo precyzyjna. Powinna jasno wskazywać, że najemca jest bezpośrednio odpowiedzialny za te opłaty, a Ty, jako wynajmujący, jedynie pośredniczysz w ich regulowaniu lub refakturujesz je. Jeśli umowa nie zawiera takich zapisów, fiskus może uznać, że wszystkie wpłaty od najemcy stanowią Twój przychód, od którego należy zapłacić ryczałt. Warto o tym pamiętać, tworząc lub weryfikując umowę najmu, aby uniknąć niepotrzebnego zawyżania podstawy opodatkowania.

PIT-28: Twój obowiązkowy formularz do rozliczenia najmu

Jeśli uzyskujesz przychody z najmu prywatnego opodatkowane ryczałtem od przychodów ewidencjonowanych, Twoim rocznym zeznaniem podatkowym będzie formularz PIT-28. To właśnie na nim podsumujesz wszystkie swoje przychody z najmu za dany rok podatkowy i obliczysz należny podatek. Obowiązek składania PIT-28 dla najmu prywatnego dotyczy wszystkich wynajmujących, którzy wybrali (lub zostali zobligowani do) opodatkowania w formie ryczałtu. Wcześniej wynajmujący mogli rozliczać się na zasadach ogólnych, ale od 2023 roku ryczałt stał się jedyną opcją dla najmu prywatnego, co sprawiło, że PIT-28 stał się uniwersalnym formularzem dla tej grupy podatników.

Najem prywatny czy działalność gospodarcza? Kluczowe różnice

Rozróżnienie między najmem prywatnym a najmem w ramach działalności gospodarczej jest niezwykle istotne, ponieważ wiąże się z zupełnie innymi zasadami opodatkowania i obowiązkami. Najem prywatny to zazwyczaj wynajem jednej lub kilku nieruchomości, który nie ma charakteru zorganizowanego i ciągłego. Jeśli jednak wynajmujesz wiele nieruchomości, świadczysz dodatkowe usługi (np. sprzątanie, wymiana pościeli, obsługa gości), aktywnie poszukujesz najemców, a Twoje działania przypominają profesjonalną działalność, organy podatkowe mogą uznać, że prowadzisz działalność gospodarczą. Taka kwalifikacja wiąże się z koniecznością rejestracji firmy, płaceniem składek ZUS, a w niektórych przypadkach również podatku VAT. Pamiętaj, że to nie Twoja deklaracja, ale faktyczny charakter najmu decyduje o jego kwalifikacji. Warto dokładnie przeanalizować swoją sytuację, aby uniknąć nieprzyjemnych konsekwencji.

Oto główne cechy porównawcze:

-

Najem prywatny:

- Brak zorganizowanego i ciągłego charakteru.

- Zazwyczaj mniejsza liczba nieruchomości.

- Brak świadczenia usług dodatkowych (np. sprzątanie, recepcja).

- Opodatkowanie wyłącznie ryczałtem od przychodów ewidencjonowanych (PIT-28).

- Brak możliwości odliczania kosztów.

- Brak obowiązku płacenia składek ZUS i VAT (chyba że przekroczono limity VAT).

-

Najem w ramach działalności gospodarczej:

- Zorganizowany i ciągły charakter.

- Często większa liczba nieruchomości.

- Świadczenie usług dodatkowych.

- Możliwość wyboru formy opodatkowania (zasady ogólne, podatek liniowy, ryczałt).

- Możliwość odliczania kosztów uzyskania przychodu.

- Obowiązek płacenia składek ZUS i potencjalnie VAT.

Najem okazjonalny i krótkoterminowy: Czy zasady rozliczenia są takie same?

Zarówno najem okazjonalny, jak i najem krótkoterminowy (np. na doby, popularny na platformach turystycznych) są rozliczane na tych samych zasadach co standardowy najem prywatny, czyli ryczałtem od przychodów ewidencjonowanych na formularzu PIT-28. Nie ma tu żadnych specjalnych ulg czy odrębnych formularzy. Ważnym wyjątkiem w przypadku najmu okazjonalnego jest jednak obowiązek zgłoszenia umowy naczelnikowi urzędu skarbowego w ciągu 14 dni od dnia rozpoczęcia najmu. Jest to formalność, której zaniedbanie może skutkować utratą korzyści płynących z najmu okazjonalnego, np. w sytuacji eksmisji nieuczciwego najemcy. W przypadku najmu krótkoterminowego, jeśli ma on charakter zorganizowany i ciągły, może zostać zakwalifikowany jako działalność gospodarcza, co opisałam w poprzedniej sekcji.

Stawki podatkowe w 2026 roku: Ile oddasz fiskusowi z wynajmu?

Wiedza o stawkach ryczałtu od przychodów ewidencjonowanych jest kluczowa do prawidłowego obliczenia podatku z najmu. W 2026 roku (za rok podatkowy 2025) obowiązują dwie stawki, które zależą od wysokości Twojego rocznego przychodu.

Stawka 8,5%: Kiedy ją zastosować?

Stawka 8,5% ryczałtu ma zastosowanie do przychodów z najmu prywatnego, które nie przekraczają kwoty 100 000 zł w ciągu roku podatkowego. Oznacza to, że od każdej złotówki zarobionej do tego limitu, oddasz fiskusowi 8,5 grosza.

Stawka 12,5%: Kiedy płacisz więcej i jak obliczyć nadwyżkę?

Jeśli Twój roczny przychód z najmu przekroczy 100 000 zł, wówczas do nadwyżki ponad tę kwotę zastosowanie ma wyższa stawka ryczałtu, czyli 12,5%. To ważne, aby pamiętać, że stawka 12,5% nie dotyczy całego przychodu, a jedynie tej części, która przekroczyła pierwszy próg. Na przykład, jeśli Twój roczny przychód wyniesie 120 000 zł, to od 100 000 zł zapłacisz 8,5% podatku, a od pozostałych 20 000 zł (120 000 zł - 100 000 zł) zapłacisz 12,5%.

Podwójny limit dla małżonków: Jak skorzystać z progu 200 000 zł?

Dobra wiadomość dla małżonków posiadających wspólność majątkową! W ich przypadku limit przychodów, od którego zależy stawka ryczałtu, jest podwójny i wynosi 200 000 zł. Oznacza to, że stawkę 8,5% stosuje się do łącznych przychodów małżonków z najmu do kwoty 200 000 zł. Stawka 12,5% będzie miała zastosowanie dopiero do nadwyżki ponad tę kwotę. Co ważne, ten podwójny limit obowiązuje niezależnie od tego, czy małżonkowie rozliczają się osobno, czy wspólnie. To spore ułatwienie, które pozwala dłużej korzystać z niższej stawki podatku.

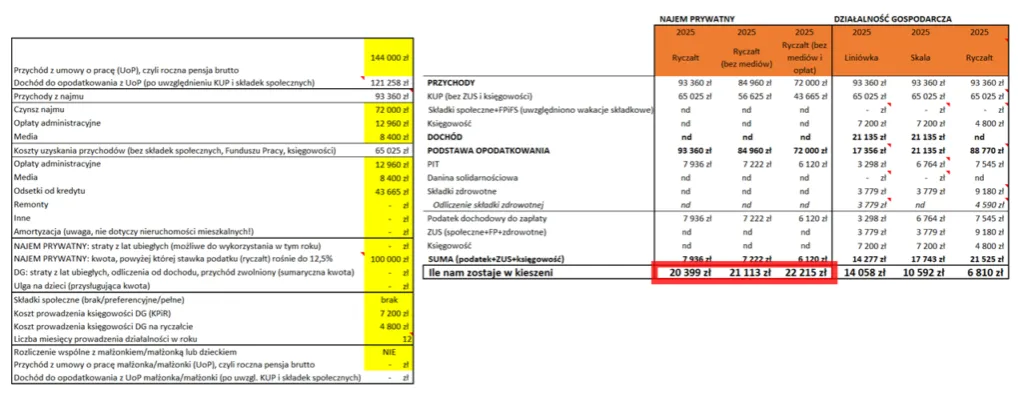

Praktyczny przykład: Obliczanie podatku dla rocznego przychodu 130 000 zł

Aby lepiej zrozumieć, jak obliczyć podatek, posłużmy się przykładem. Załóżmy, że Twój roczny przychód z najmu prywatnego wyniósł 130 000 zł.

-

Przychód do 100 000 zł: Od pierwszych 100 000 zł przychodu zastosowanie ma stawka 8,5%.

- 100 000 zł * 8,5% = 8 500 zł

- Nadwyżka ponad 100 000 zł: Obliczamy nadwyżkę: 130 000 zł - 100 000 zł = 30 000 zł.

-

Podatek od nadwyżki: Od tej nadwyżki (30 000 zł) zastosowanie ma stawka 12,5%.

- 30 000 zł * 12,5% = 3 750 zł

-

Całkowity podatek roczny: Sumujemy obie kwoty.

- 8 500 zł + 3 750 zł = 12 250 zł

W ten sposób, od rocznego przychodu 130 000 zł, zapłacisz 12 250 zł ryczałtu.

Kluczowe terminy, których nie możesz przegapić w 2026 roku

Prawidłowe rozliczanie najmu prywatnego to nie tylko znajomość stawek, ale także terminowe wywiązywanie się z obowiązków podatkowych. Pamiętaj o tych datach, aby uniknąć niepotrzebnych problemów z urzędem skarbowym.

Płatności ryczałtu w ciągu roku: Terminy miesięczne i kwartalne

Podatek z najmu (ryczałt) należy wpłacać w trakcie roku podatkowego. Standardowo, płatności dokonuje się miesięcznie, do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. Na przykład, za przychód uzyskany w styczniu, podatek należy wpłacić do 20 lutego. Istnieje jednak możliwość rozliczania się kwartalnie, ale tylko pod warunkiem, że Twoje przychody z najmu w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro (przeliczanej na złotówki według średniego kursu NBP z 1 października poprzedniego roku). Jeśli spełniasz ten warunek, możesz wpłacać ryczałt do 20. dnia miesiąca następującego po danym kwartale (np. za I kwartał do 20 kwietnia). Wybór formy (miesięcznej lub kwartalnej) następuje poprzez dokonanie pierwszej wpłaty w danym roku podatkowym.Ostateczny termin na złożenie PIT-28 za 2025 rok: Zapamiętaj tę datę!

Roczne zeznanie podatkowe PIT-28 za rok podatkowy 2025 należy złożyć w terminie od 15 lutego do 30 kwietnia 2026 roku. To ostateczna data, do której musisz wysłać deklarację do urzędu skarbowego. Niezłożenie jej w terminie może skutkować konsekwencjami prawnymi i finansowymi, dlatego warto zaznaczyć tę datę w kalendarzu i nie zostawiać rozliczenia na ostatnią chwilę.

Spóźnienie ze złożeniem deklaracji: Co wtedy?

Zdarza się, że z różnych przyczyn nie uda się złożyć deklaracji PIT-28 w terminie. W takiej sytuacji ważne jest, aby jak najszybciej podjąć odpowiednie kroki. Przede wszystkim, należy złożyć zaległą deklarację i uregulować należny podatek wraz z odsetkami za zwłokę. Dodatkowo, aby uniknąć kary za wykroczenie skarbowe, warto złożyć tzw. czynny żal. Jest to pisemne zawiadomienie naczelnika urzędu skarbowego o popełnieniu czynu zabronionego, w którym przyznajesz się do błędu i deklarujesz chęć naprawienia go. Pamiętaj, że czynny żal jest skuteczny tylko wtedy, gdy złożysz go, zanim urząd skarbowy sam dowie się o Twoim uchybieniu.

Jak krok po kroku rozliczyć najem i zapłacić podatek?

Rozliczenie najmu prywatnego, choć na pierwszy rzut oka może wydawać się skomplikowane, w rzeczywistości jest dość intuicyjne, zwłaszcza dzięki dostępnym narzędziom online. Poniżej przedstawiam praktyczne wskazówki.

Indywidualny mikrorachunek podatkowy: Jak go znaleźć i wygenerować?

Wszystkie wpłaty podatkowe, w tym ryczałt z najmu, należy dokonywać na swój indywidualny mikrorachunek podatkowy. To unikalny numer rachunku bankowego, przypisany konkretnemu podatnikowi, który służy do wpłat wszystkich podatków (PIT, CIT, VAT). Swój mikrorachunek możesz łatwo wygenerować na stronie internetowej Ministerstwa Finansów, korzystając ze swojego numeru PESEL lub NIP. Pamiętaj, że pierwsza wpłata ryczałtu na ten rachunek w danym roku podatkowym jest traktowana jako wybór tej formy opodatkowania, więc nie musisz już składać żadnych dodatkowych oświadczeń w urzędzie skarbowym.Obliczanie miesięcznego ryczałtu: Prosta instrukcja

Obliczanie miesięcznego (lub kwartalnego) ryczałtu jest proste, jeśli znasz swoje przychody i obowiązujące stawki:

- Zsumuj przychody: Na koniec każdego miesiąca (lub kwartału) zsumuj wszystkie przychody uzyskane z najmu. Pamiętaj, aby nie wliczać do nich opłat za media czy czynsz do spółdzielni, jeśli umowa jasno wskazuje, że ponosi je najemca.

- Sprawdź próg: Monitoruj, czy Twój łączny przychód z najmu od początku roku przekroczył 100 000 zł (lub 200 000 zł dla małżonków).

-

Zastosuj stawkę:

- Jeśli łączny przychód od początku roku nie przekroczył 100 000 zł (lub 200 000 zł dla małżonków), zastosuj stawkę 8,5% do przychodu z danego miesiąca (kwartału).

- Jeśli łączny przychód przekroczył próg, to od tej części przychodu z danego miesiąca (kwartału), która stanowi nadwyżkę ponad próg, zastosuj stawkę 12,5%. Od części przychodu do progu, nadal stosujesz 8,5%.

- Wpłać podatek: Obliczoną kwotę wpłać na swój mikrorachunek podatkowy w odpowiednim terminie (do 20. dnia miesiąca następującego po miesiącu/kwartale).

Wypełnianie i wysyłanie PIT-28 online przez usługę Twój e-PIT

Najwygodniejszym sposobem na złożenie deklaracji PIT-28 jest skorzystanie z usługi Twój e-PIT dostępnej na Portalu Podatkowym Ministerstwa Finansów. Po zalogowaniu się (np. profilem zaufanym, e-dowodem lub danymi autoryzującymi), system automatycznie przygotuje dla Ciebie wstępną wersję zeznania, bazując na danych, które posiada (np. z wpłat ryczałtu). Twoim zadaniem będzie jedynie weryfikacja danych, ewentualne uzupełnienie brakujących informacji (np. o przychodach z najmu, które nie są automatycznie pobierane) i akceptacja. Po zatwierdzeniu deklaracja zostanie automatycznie wysłana do urzędu skarbowego, a Ty otrzymasz Urzędowe Poświadczenie Odbioru (UPO). To szybkie, proste i bezpieczne rozwiązanie, które minimalizuje ryzyko błędów.

Najczęstsze błędy przy rozliczaniu najmu: Sprawdź, jak ich uniknąć

Nawet doświadczeni wynajmujący mogą popełniać błędy w rozliczeniach. Znając najczęstsze pułapki, możesz ich skutecznie unikać.

Błędne określenie przychodu: Pułapka opłat za media i czynsz

Jednym z najczęstszych błędów jest niewłaściwe określenie przychodu z najmu. Jak już wspominałam, jeśli umowa najmu nie precyzuje, że to najemca jest zobowiązany do ponoszenia opłat za media (prąd, gaz, woda) oraz czynszu do spółdzielni czy wspólnoty, a Ty jedynie pośredniczysz w ich płatności, fiskus może uznać te kwoty za Twój przychód. To automatycznie zwiększa podstawę opodatkowania i prowadzi do wyższego podatku. Zawsze upewnij się, że Twoja umowa najmu jest skonstruowana w sposób, który jasno rozdziela opłatę za najem od opłat eksploatacyjnych ponoszonych przez najemcę.

Brak prowadzenia ewidencji przychodów: Dlaczego jest niezbędna?

Mimo że przy ryczałcie nie odliczasz kosztów, prowadzenie ewidencji przychodów jest obowiązkowe. Wiele osób o tym zapomina, uznając, że skoro nie ma kosztów, to nie ma co ewidencjonować. Nic bardziej mylnego! Ewidencja przychodów pozwala Ci na bieżąco monitorować wysokość uzyskanych dochodów, co jest kluczowe do sprawdzenia, czy nie przekroczyłaś progu 100 000 zł (lub 200 000 zł dla małżonków) i czy prawidłowo stosujesz stawki 8,5% i 12,5%. Jest to również dokument, który urząd skarbowy może zażądać w trakcie kontroli. Pamiętaj, aby zapisywać w niej daty uzyskania przychodu i jego wysokość.

Ignorowanie granicy między najmem prywatnym a działalnością gospodarczą

Kolejnym poważnym błędem jest błędna kwalifikacja najmu. Jeśli Twój najem ma cechy działalności gospodarczej (zorganizowany i ciągły charakter, wiele nieruchomości, świadczenie dodatkowych usług), a Ty rozliczasz go jako najem prywatny, ryzykujesz poważne konsekwencje. Urząd skarbowy może zakwestionować Twoje rozliczenia, nakazać zapłatę zaległego podatku wraz z odsetkami, a także nałożyć kary. Dodatkowo, w przypadku uznania najmu za działalność, pojawiają się obowiązki związane z ZUS i VAT, o których mogłaś nie wiedzieć. Zawsze warto skonsultować się z doradcą podatkowym, jeśli masz wątpliwości co do charakteru swojego najmu.

Przeczytaj również: Najem okazjonalny: Chroni właściciela. Czy to rozwiązanie dla Ciebie?

Rozliczenie najmu bez tajemnic: Najważniejsze informacje w pigułce

Mam nadzieję, że ten artykuł rozwiał wiele Twoich wątpliwości dotyczących rozliczania najmu prywatnego. Podsumujmy najważniejsze kwestie, które powinny zostać w Twojej pamięci.

Ryczałt i PIT-28 jako jedyna droga rozliczenia

Pamiętaj, że dla najmu prywatnego jedyną i obowiązkową formą opodatkowania jest ryczałt od przychodów ewidencjonowanych, a roczną deklaracją podatkową jest formularz PIT-28. To Twoja główna ścieżka w świecie podatków od wynajmu.

Brak kwoty wolnej i niemożność odliczenia kosztów: O tym musisz pamiętać

Niestety, przy ryczałcie od przychodów ewidencjonowanych nie ma możliwości zastosowania kwoty wolnej od podatku ani odliczania jakichkolwiek kosztów uzyskania przychodu. Podatek płacisz od pierwszej zarobionej złotówki, co jest kluczową cechą tej formy opodatkowania.

Podsumowanie stawek i limitów na 2026 rok

- Stawka 8,5%: Do 100 000 zł rocznego przychodu.

- Stawka 12,5%: Od nadwyżki przychodów ponad 100 000 zł.

- Limit dla małżonków: Podwójny limit 200 000 zł, niezależnie od sposobu rozliczania.