Ten artykuł dostarczy kompleksowych i praktycznych informacji na temat konsekwencji podatkowych sprzedaży mieszkania w Polsce przed upływem 5 lat od jego nabycia. Dowiesz się, kiedy musisz zapłacić 19% podatek dochodowy, jak prawidłowo liczyć kluczowy okres 5 lat, a przede wszystkim jak legalnie skorzystać z ulgi mieszkaniowej, aby uniknąć opodatkowania. Poznaj także nadchodzące zmiany w przepisach od 2026 roku, które mogą wpłynąć na Twoje plany.

Podatek od sprzedaży mieszkania przed 5 latami kluczowe zasady i ulga mieszkaniowa

- Sprzedaż nieruchomości przed upływem 5 lat od końca roku nabycia wiąże się z obowiązkiem zapłaty 19% PIT od dochodu.

- Okres 5 lat liczy się od końca roku kalendarzowego nabycia nieruchomości (lub od spadkodawcy w przypadku spadku).

- Ulga mieszkaniowa pozwala uniknąć podatku, jeśli dochód ze sprzedaży zostanie przeznaczony na własne cele mieszkaniowe w ciągu 3 lat.

- Katalog "własnych celów mieszkaniowych" obejmuje m.in. zakup, budowę, remont nieruchomości, a także spłatę kredytu hipotecznego.

- Rozliczenie podatku i deklaracja ulgi odbywa się za pomocą formularza PIT-39, który należy złożyć do 30 kwietnia roku następującego po sprzedaży.

- Od 2026 roku planowane są istotne zmiany zaostrzające warunki korzystania z ulgi mieszkaniowej, w tym ograniczenie do jednej nieruchomości.

Sprzedaż mieszkania przed 5 latami: kiedy podatek jest obowiązkowy?

Zgodnie z polskimi przepisami, sprzedaż nieruchomości przed upływem 5 lat od jej nabycia co do zasady wiąże się z obowiązkiem zapłaty podatku dochodowego od osób fizycznych (PIT). Mówimy tu o stawce 19% podatku od uzyskanego dochodu. Z mojego doświadczenia wiem, że to właśnie ten termin budzi najwięcej wątpliwości i jest źródłem wielu nieporozumień. Kluczowe jest prawidłowe liczenie terminu 5 lat od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości. To fundamentalna zasada, którą zaraz szczegółowo omówię.

Podatek od sprzedaży nieruchomości w pigułce: kluczowa zasada 5 lat

Aby dokładnie zrozumieć, kiedy powstaje obowiązek podatkowy, musimy precyzyjnie określić, jak liczy się wspomniany pięcioletni okres. Otóż, termin ten rozpoczyna się od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. Oznacza to, że sprzedaż bez podatku jest możliwa dopiero od 1 stycznia szóstego roku. Posłużmy się konkretnym przykładem: jeśli kupiłeś mieszkanie w maju 2021 roku, to okres 5 lat upłynie z końcem 2026 roku. W związku z tym, bez obaw o podatek, możesz je sprzedać dopiero od 1 stycznia 2027 roku. Pamiętaj, że liczy się data aktu notarialnego, a nie data wpisu do księgi wieczystej.Jak prawidłowo policzyć termin 5 lat, by nie popełnić kosztownego błędu?

Zasady liczenia 5 lat stają się nieco bardziej złożone w przypadku nieruchomości nabytych w drodze spadku lub darowizny. Tutaj diabeł tkwi w szczegółach, a prawidłowe zrozumienie przepisów może uchronić Cię przed niepotrzebnym podatkiem. Pozwól, że wyjaśnię te różnice.

W przypadku nieruchomości nabytych w spadku, od 1 stycznia 2019 roku obowiązują korzystniejsze zasady. Okres 5 lat liczy się od końca roku kalendarzowego, w którym nieruchomość została nabyta lub wybudowana przez spadkodawcę, a nie przez spadkobiercę. To bardzo ważna zmiana, która w praktyce oznacza, że jeśli Twoi rodzice nabyli mieszkanie 10 lat temu, a Ty odziedziczyłeś je w zeszłym roku, możesz sprzedać je bez podatku natychmiast, ponieważ 5-letni okres liczony od daty nabycia przez spadkodawcę już upłynął. To znacząco ułatwia życie spadkobiercom.

Z kolei w sytuacji, gdy nieruchomość została nabyta w drodze darowizny, zasady są inne. Tutaj okres 5 lat liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości przez obdarowanego, czyli Ciebie. Oznacza to, że jeśli otrzymałeś mieszkanie w darowiźnie w 2022 roku, to 5-letni termin upłynie z końcem 2027 roku, a sprzedaż bez podatku będzie możliwa od 1 stycznia 2028 roku. Zawsze zwracaj uwagę na datę aktu notarialnego darowizny.

Jak obliczyć dochód do opodatkowania ze sprzedaży nieruchomości?

Wielu moich klientów myli cenę sprzedaży z dochodem, od którego naliczany jest podatek. To bardzo ważna zasada, którą musimy jasno rozróżnić. Podatek płacimy nie od całej kwoty, jaką uzyskaliśmy ze sprzedaży nieruchomości, ale wyłącznie od dochodu. Dochód ten to nic innego jak różnica między przychodem ze sprzedaży a kosztami jego uzyskania. Im wyższe koszty, tym niższy dochód, a co za tym idzie niższy podatek.

Przychód vs. dochód: zrozumienie podstawowej różnicy

Pozwólcie, że rozjaśnię te dwa pojęcia, które są kluczowe dla prawidłowego rozliczenia.

Przychód ze sprzedaży nieruchomości to kwota, jaką faktycznie otrzymałeś od kupującego. Jest to po prostu cena, za którą sprzedałeś mieszkanie, dom czy działkę. Nie uwzględnia on żadnych odliczeń ani kosztów.

Natomiast dochód do opodatkowania to już bardziej złożone pojęcie. Obliczamy go, odejmując od przychodu ze sprzedaży wszelkie udokumentowane koszty, jakie poniosłeś w związku z nabyciem i utrzymaniem nieruchomości. To właśnie ta kwota stanowi podstawę do naliczenia 19% podatku.

Co możesz odliczyć jako koszt? Kompletna lista (cena zakupu, remonty, opłaty)

To tutaj leży klucz do obniżenia podatku. Prawo pozwala nam odliczyć szereg wydatków, które zmniejszają podstawę opodatkowania. Pamiętaj, że każdy z tych wydatków musi być odpowiednio udokumentowany (faktury, rachunki, akty notarialne, potwierdzenia przelewów). Oto lista najważniejszych kosztów, które możesz zaliczyć:

- Cena nabycia nieruchomości: Jest to kwota, za którą sam kupiłeś nieruchomość. W przypadku darowizny, jeśli nie ponosiłeś kosztów nabycia, nie możesz nic odliczyć z tego tytułu.

- Koszty notarialne i sądowe: Wydatki związane z sporządzeniem aktu notarialnego zakupu, opłaty sądowe za wpis do księgi wieczystej.

- Prowizje pośredników: Jeśli korzystałeś z usług agencji nieruchomości przy zakupie, możesz odliczyć zapłaconą prowizję.

- Podatek od czynności cywilnoprawnych (PCC): Zapłacony przy zakupie nieruchomości.

- Udokumentowane nakłady na nieruchomość: To wszelkie wydatki na remonty, modernizacje, adaptacje, które zwiększyły wartość nieruchomości. Pamiętaj, że muszą to być wydatki na ulepszenie, a nie bieżące utrzymanie. Przykładowo, wymiana okien, remont łazienki, ocieplenie budynku.

- Koszty związane ze sprzedażą: Mogą to być np. prowizja dla pośrednika, który pomógł Ci sprzedać nieruchomość, koszty wyceny nieruchomości, czy opłaty za ogłoszenia.

Praktyczny przykład: krok po kroku liczymy podatek od sprzedaży mieszkania

Nic tak nie pomaga zrozumieć zasad, jak konkretny przykład. Załóżmy, że sprzedajesz mieszkanie, które kupiłeś 3 lata temu.

Dane:

- Cena zakupu mieszkania: 300 000 zł

- Koszty notarialne i PCC przy zakupie: 6 000 zł

- Wydatki na remont (udokumentowane fakturami): 40 000 zł

- Przychód ze sprzedaży mieszkania: 450 000 zł

- Prowizja dla pośrednika przy sprzedaży: 9 000 zł

Obliczenia:

-

Obliczamy koszty uzyskania przychodu:

300 000 zł (cena zakupu) + 6 000 zł (koszty notarialne/PCC) + 40 000 zł (remont) + 9 000 zł (prowizja przy sprzedaży) = 355 000 zł -

Obliczamy dochód do opodatkowania:

450 000 zł (przychód ze sprzedaży) - 355 000 zł (koszty) = 95 000 zł -

Obliczamy podatek (19% od dochodu):

95 000 zł * 19% = 18 050 zł

W tym przypadku podatek do zapłaty wyniósłby 18 050 zł, chyba że skorzystasz z ulgi mieszkaniowej.

Ulga mieszkaniowa: jak legalnie uniknąć podatku od sprzedaży?

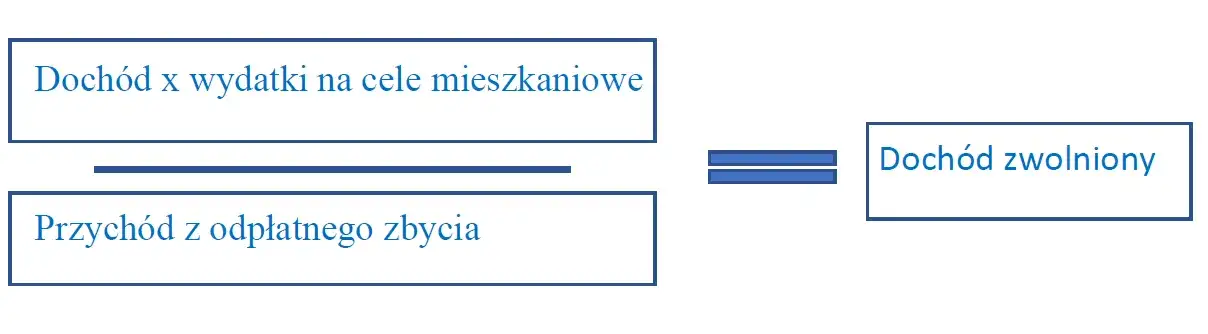

To jest ten moment, na który wielu z Was czekało. Ulga mieszkaniowa to najważniejszy i w pełni legalny sposób na uniknięcie podatku od sprzedaży nieruchomości przed upływem 5 lat. Dzięki niej, nawet jeśli sprzedajesz mieszkanie w krótkim czasie, możesz nie zapłacić ani złotówki podatku, pod warunkiem spełnienia określonych warunków. W mojej ocenie to jeden z najbardziej wartościowych mechanizmów, który pozwala na elastyczne zarządzanie majątkiem.

Czym jest ulga mieszkaniowa i kto może z niej skorzystać?

Ulga mieszkaniowa, uregulowana w art. 21 ust. 1 pkt 131 ustawy o PIT, to zwolnienie z podatku dochodowego od dochodu uzyskanego ze sprzedaży nieruchomości. Kluczowym warunkiem jest to, aby uzyskany przychód ze sprzedaży został w ciągu 3 lat wydatkowany na własne cele mieszkaniowe. Co ważne, ulga ta przysługuje każdemu podatnikowi, który spełni ten warunek, niezależnie od tego, czy jest to jego pierwsza, czy kolejna sprzedaż nieruchomości.

Masz 3 lata na działanie: jak mądrze zainwestować pieniądze ze sprzedaży?

Ten termin jest absolutnie kluczowy. Masz 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż nieruchomości, na wydatkowanie środków na własne cele mieszkaniowe. Przykładowo, jeśli sprzedałeś mieszkanie w marcu 2023 roku, to termin na wydatkowanie środków upływa z końcem 2026 roku. To daje Ci sporo czasu na podjęcie przemyślanych decyzji i znalezienie odpowiedniej inwestycji w nieruchomość. Warto jednak pamiętać, aby nie odkładać tego na ostatnią chwilę.

Co dokładnie kryje się pod pojęciem "własne cele mieszkaniowe"?

Wielu moich klientów pyta, co dokładnie można zaliczyć do "własnych celów mieszkaniowych". Katalog jest dość szeroki i obejmuje wiele sytuacji. Pamiętaj, że wydatki te muszą być faktycznie poniesione na zaspokojenie Twoich potrzeb mieszkaniowych lub osób z Twojej najbliższej rodziny. Oto najważniejsze z nich:

- Zakup nowego mieszkania, domu lub gruntu pod budowę: Jest to najczęstszy sposób skorzystania z ulgi. Musi to być nieruchomość przeznaczona na Twoje cele mieszkaniowe.

- Budowa, rozbudowa, nadbudowa, przebudowa lub remont własnego domu/mieszkania: Jeśli posiadasz już nieruchomość, możesz przeznaczyć środki na jej ulepszenie. Ważne, aby były to wydatki na remont, a nie na bieżące utrzymanie (np. malowanie ścian, wymiana kranu).

- Spłata kredytu hipotecznego: Dotyczy to kredytu zaciągniętego na cele mieszkaniowe (np. na zakup, budowę, remont innej nieruchomości) przed dniem sprzedaży nieruchomości, z której uzyskujesz dochód. Możesz spłacić zarówno kapitał, jak i odsetki.

- Zakup spółdzielczego własnościowego prawa do lokalu mieszkalnego lub prawa do domu jednorodzinnego w spółdzielni mieszkaniowej: To kolejna forma nabycia nieruchomości mieszkalnej.

- Opłaty związane z nabyciem nieruchomości: Takie jak prowizje dla pośredników, opłaty notarialne, podatki (np. PCC) związane z zakupem nowej nieruchomości.

Sprzedaż mieszkania ze spadku lub darowizny: inne zasady liczenia 5 lat

Wracając na chwilę do tematu liczenia pięcioletniego okresu, muszę podkreślić, że zasady te są inne dla nieruchomości nabytych w drodze spadku i darowizny. To ma kluczowe znaczenie dla ustalenia obowiązku podatkowego i często jest pomijane. Warto to sobie przypomnieć, bo to często ratuje przed podatkiem.

Mieszkanie po rodzicach lub dziadkach? Sprawdź, od kiedy liczy się 5 lat

Jeśli odziedziczyłeś mieszkanie po rodzicach lub dziadkach, masz szczęście, ponieważ od 2019 roku obowiązują bardzo korzystne przepisy. Okres 5 lat, po upływie którego sprzedaż jest zwolniona z podatku, liczy się od daty nabycia lub wybudowania nieruchomości przez spadkodawcę, a nie przez Ciebie jako spadkobiercę. Oznacza to, że jeśli Twoi rodzice kupili mieszkanie 15 lat temu, a Ty odziedziczyłeś je rok temu, możesz je sprzedać bez podatku, ponieważ 5-letni termin liczony od daty nabycia przez spadkodawcę już dawno upłynął. To była bardzo korzystna zmiana dla spadkobierców, która znacząco upraszcza rozliczenia.

Otrzymałeś mieszkanie w darowiźnie? Zobacz, jakie terminy Cię obowiązują

Tutaj zasady są nieco inne niż przy spadku. W przypadku nieruchomości otrzymanych w darowiźnie, 5-letni okres, po którym sprzedaż jest zwolniona z podatku, liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości przez obdarowanego, czyli osobę, która darowiznę otrzymała. Jeśli więc otrzymałeś mieszkanie w darowiźnie w 2020 roku, to termin 5 lat upłynie z końcem 2025 roku, a sprzedaż bez podatku będzie możliwa od 1 stycznia 2026 roku. Zawsze sprawdzaj datę aktu notarialnego darowizny, aby precyzyjnie określić ten termin.

Rozliczenie z fiskusem: krok po kroku z formularzem PIT-39

Teraz przejdźmy do formalności, czyli do tego, jak prawidłowo rozliczyć się z fiskusem po sprzedaży nieruchomości i jak zadeklarować chęć skorzystania z ulgi mieszkaniowej. Cała procedura odbywa się za pośrednictwem specjalnego formularza PIT-39. Pamiętaj, że nawet jeśli korzystasz z ulgi i nie płacisz podatku, nadal masz obowiązek złożenia tej deklaracji.

Do kiedy i jak należy złożyć deklarację PIT-39?

Deklarację PIT-39 należy złożyć w ściśle określonym terminie do 30 kwietnia roku następującego po roku podatkowym, w którym nastąpiła sprzedaż nieruchomości. Jeśli na przykład sprzedałeś mieszkanie w 2023 roku, masz czas na złożenie PIT-39 do 30 kwietnia 2024 roku. Termin jest nieprzekraczalny, a jego przekroczenie może skutkować konsekwencjami prawnymi. Deklarację możesz złożyć na kilka sposobów:

- Elektronicznie: Za pośrednictwem systemu e-Deklaracje lub usługi Twój e-PIT na stronie podatki.gov.pl. To najwygodniejsza i najszybsza metoda.

- Papierowo: Osobiście w urzędzie skarbowym lub wysyłając pocztą (listem poleconym).

Jak w deklaracji wykazać chęć skorzystania z ulgi mieszkaniowej?

W zeznaniu PIT-39 musisz jasno wykazać, że zamierzasz skorzystać z ulgi mieszkaniowej. W odpowiednich rubrykach deklaracji (sekcja E) należy wpisać kwotę dochodu zwolnionego z opodatkowania, czyli tę część przychodu ze sprzedaży, którą przeznaczasz lub zamierzasz przeznaczyć na własne cele mieszkaniowe. Co ważne, nie musisz od razu wydawać wszystkich pieniędzy. Wystarczy, że w deklaracji PIT-39 złożysz oświadczenie o zamiarze przeznaczenia dochodu na cele mieszkaniowe. Dopiero po upływie 3 lat urząd skarbowy sprawdzi, czy faktycznie wywiązałeś się z tego zobowiązania. Pamiętaj, aby dokładnie wypełnić wszystkie pola i zachować kopię złożonej deklaracji.

Co się stanie, jeśli nie wydasz środków w terminie 3 lat? Konsekwencje i procedura

Niestety, zdarza się, że plany się zmieniają i podatnik nie jest w stanie wydatkować całej kwoty na własne cele mieszkaniowe w ciągu wspomnianych 3 lat. W takiej sytuacji musisz liczyć się z konsekwencjami. Jeśli nie wydasz środków zgodnie z deklaracją, masz obowiązek złożyć korektę zeznania PIT-39 za rok, w którym nastąpiła sprzedaż. W tej korekcie wykazujesz dochód, który nie został przeznaczony na cele mieszkaniowe, jako dochód podlegający opodatkowaniu. Następnie musisz zapłacić należny podatek wraz z odsetkami za zwłokę. Odsetki naliczane są od dnia następującego po upływie terminu płatności podatku (czyli od 1 maja roku następującego po sprzedaży) do dnia zapłaty. Dlatego tak ważne jest, aby dokładnie planować wydatki i monitorować termin 3 lat.

Rewolucja w przepisach od 2026 roku: co musisz wiedzieć?

To jest informacja, która może zmienić plany wielu z Was, zwłaszcza tych, którzy rozważają sprzedaż nieruchomości w dalszej perspektywie. Ministerstwo Finansów przygotowało projekt nowelizacji przepisów dotyczących ulgi mieszkaniowej, który ma wejść w życie od 1 stycznia 2026 roku. Celem tych zmian jest ograniczenie stosowania ulgi w celach typowo inwestycyjnych i skupienie się na faktycznym zaspokajaniu własnych potrzeb mieszkaniowych. Te zmiany są dość rewolucyjne i warto je znać już teraz.

Koniec z ulgą dla inwestorów? Na czym polegają planowane zmiany?

Główne kierunki zmian wyraźnie wskazują na zaostrzenie warunków korzystania z ulgi. Oto najważniejsze z nich:

- Ograniczenie do jednej nieruchomości: Z ulgi będzie mogła skorzystać tylko osoba, która w momencie ponoszenia wydatku na własne cele mieszkaniowe nie jest właścicielem (lub współwłaścicielem w co najmniej 50%) innej nieruchomości mieszkalnej. To ma wyeliminować możliwość kupowania wielu nieruchomości "na ulgę".

- Doprecyzowanie celu: Pojęcie "cele mieszkaniowe" zostanie zastąpione bardziej restrykcyjnym "zaspokojeniem własnych potrzeb mieszkaniowych". Ma to na celu wykluczenie możliwości korzystania z ulgi przy zakupie lokali przeznaczonych na wynajem lub w celach spekulacyjnych. Ulga będzie przysługiwać tylko wtedy, gdy faktycznie zamierzasz mieszkać w nowo nabytej nieruchomości.

Jeden właściciel, jedno mieszkanie: nowa, kluczowa zasada ulgi mieszkaniowej

To jest sedno nowej filozofii, która ma przyświecać uldze mieszkaniowej. Zgodnie z projektowanymi przepisami, aby skorzystać ze zwolnienia, podatnik w momencie ponoszenia wydatku na własne cele mieszkaniowe nie może być właścicielem (ani współwłaścicielem w co najmniej 50%) innej nieruchomości mieszkalnej. Oznacza to, że jeśli masz już jedno mieszkanie i sprzedajesz drugie, aby kupić trzecie, nie skorzystasz z ulgi, chyba że spełnisz jeden z wyjątków, o których za chwilę opowiem. Celem jest wspieranie osób, które faktycznie potrzebują dachu nad głową, a nie tych, którzy budują portfel nieruchomości.

Jakie wyjątki przewiduje ustawodawca (spadek, majątek wspólny małżonków)?

Na szczęście są pewne odstępstwa od zasady "jednego mieszkania", które mają chronić uzasadnione sytuacje życiowe:

- Nieruchomości nabyte w spadku: Zasada ograniczenia do jednej nieruchomości nie będzie dotyczyć nieruchomości, które zostały nabyte w drodze spadku. Oznacza to, że jeśli posiadasz już jedno mieszkanie, a odziedziczysz drugie i je sprzedasz, nadal będziesz mógł skorzystać z ulgi, jeśli dochód przeznaczysz na własne cele mieszkaniowe.

- Jedna nieruchomość w małżeńskiej wspólności majątkowej: Jeśli posiadasz jedną nieruchomość objętą małżeńską wspólnością majątkową, a sprzedajesz inną (np. nabytą przed ślubem), to ta wspólna nieruchomość nie będzie blokowała możliwości skorzystania z ulgi.

- Przekazanie posiadanej nieruchomości: Projekt przewiduje również możliwość przekazania posiadanej nieruchomości (np. w darowiźnie na rzecz członka najbliższej rodziny z I grupy podatkowej) przed skorzystaniem z ulgi, aby spełnić warunek "nieposiadania innej nieruchomości".

Kogo dotkną nowe przepisy? Analiza okresu przejściowego

To bardzo ważna informacja dla osób planujących transakcje. Nowe, zaostrzone zasady dotyczące ulgi mieszkaniowej mają dotyczyć nieruchomości nabytych lub wybudowanych po 31 grudnia 2025 roku. Oznacza to, że jeśli nabyłeś lub wybudowałeś nieruchomość przed tą datą, nadal będziesz mógł rozliczyć jej sprzedaż na dotychczasowych, bardziej liberalnych zasadach. To daje pewien okres przejściowy i pozwala na dostosowanie planów. Jeśli więc planujesz sprzedaż nieruchomości nabytej w 2024 czy 2025 roku, możesz być spokojny będą Cię obowiązywać obecne przepisy.

Jak legalnie uniknąć podatku: podsumowanie i strategiczne wskazówki

Na koniec chciałabym zebrać dla Was najważniejsze wskazówki, które pomogą Wam legalnie i skutecznie uniknąć podatku od sprzedaży nieruchomości. Pamiętajcie, że kluczem jest wiedza i odpowiednie planowanie.

Planujesz sprzedaż? Zastanów się, czy warto poczekać

To najprostsza i najbezpieczniejsza strategia. Jeśli nie masz pilnej potrzeby sprzedaży i możesz sobie na to pozwolić, poczekaj z transakcją do upływu 5 lat, licząc od końca roku kalendarzowego nabycia nieruchomości. W ten sposób całkowicie unikniesz obowiązku podatkowego i nie będziesz musiał martwić się o ulgi czy rozliczenia. To zawsze jest moja pierwsza rada dla klientów, którzy mają elastyczny harmonogram.

Przeczytaj również: Kuba Midel: Ile mieszkań? Strategia, majątek i kontrowersje

Skrupulatnie dokumentuj wydatki: dlaczego faktury są na wagę złota?

Zawsze powtarzam moim klientom: dokumentujcie wszystko! Niezależnie od tego, czy planujesz skorzystać z ulgi mieszkaniowej, czy po prostu obniżyć podstawę opodatkowania, skrupulatne gromadzenie i przechowywanie wszelkiej dokumentacji jest absolutnie kluczowe. Faktury za remonty, rachunki za materiały budowlane, akty notarialne, potwierdzenia przelewów, umowy z pośrednikami każdy z tych dokumentów może okazać się na wagę złota w przypadku kontroli skarbowej. Bez nich nie będziesz w stanie udowodnić poniesionych kosztów ani wydatków na cele mieszkaniowe, co może skutkować koniecznością zapłaty wyższego podatku. Bądź zorganizowany, a zaoszczędzisz sobie wiele stresu i pieniędzy.